Приобрети журнал - получи консультацию экспертов

№9(20)(2013)

Характерной чертой экономики Украины является образование многоступенчатой модели инвестиционной деятельности. Ее структурные и институциональные формы предусматривают разделение функций, задач между различными субъектами хозяйствования и позволяют учесть отношение различных типов юридических и физических лиц к риску и деятельности, связанной с ним. О привлечении потенциала институтов совместного инвестирования для обеспечения инновационного развития реального сектора рассказывает кандидат экономических наук Анна Терещенко

Одним из главных элементов многоступенчатой модели инвестиционной деятельности являются институты совместного инвестирования (ИСИ), которые в перспективе могут составить серьезную конкуренцию банкам в борьбе за свободные средства субъектов хозяйствования и граждан. В Украине развитие таких институтов связано с целым рядом проблем, которые тормозят развитие институционального инвестирования. Ключевым фактором, негативно влияющим на активизацию деятельности ИСИ, являются недоразвитость и низкий уровень капитализации отечественного фондового рынка. Сдерживают развитие инвестиционного рынка Украины и несовершенная нормативно-правовая база, и отсутствие на отечественном рынке ценных бумаг ликвидных финансовых инструментов. Именно поэтому можно сделать вывод, что неразвитость украинского рынка финансовых инструментов не позволяет эффективно осуществлять инвестиционную деятельность в Украине и приводит к тому, что концепция бизнеса инвестиционных фондов искажается, а некоторые из них используются для обслуживания только корпоративных интересов.

Именно поэтому стоит большое внимание уделить политике разработки нормативной базы регулирования инвестиционного рынка. Она, прежде всего, должна обеспечивать максимальную прозрачность и однозначные унифицированные требования, которые бы давали возможность всем участникам рынка, в частности потенциальным инвесторам, четко ориентироваться в конкурентных преимуществах различных инвестиционных фондов и продуктов, которые они предлагают. Также для обеспечения соблюдения установленных правил должны быть существенно улучшены надзорные функции НКЦБФР. Они должны ориентироваться на эффективный мониторинг инвестиционного рынка для предупреждения нарушений и отклонений от установленных требований.

Есть и другие проблемы, которые не дают возможности развиваться рынку совместного инвестирования: низкий уровень диверсификации активов, информированности населения о преимуществах ИСИ, недостаточное количество консалтинговых и информационных центров, маркетинговых фирм, оказывающих консультационные услуги относительно развития фондового рынка в целом и демонстрации положительных примеров их деятельности. Существенной проблемой остается методика корректной оценки стоимости чистых активов ИСИ. Действующее положение НКЦБФР, регулирующее данный вопрос, дает возможность компаниям достаточно произвольно оценивать чистые активы ИСИ, находящиеся у них в управлении.

Компания по управлению активами (КУА) (кроме венчурного фонда) рассчитывает стоимость чистых активов отдельно по каждому корпоративному и паевому инвестиционному фонду по состоянию: 1) на последний день месяца; 2) на дату, начиная с которой к составу и структуре активов ИСИ применяются ограничения, установленные законодательством; 3) на день составления информации о деятельности ИСИ (квартальная, годовая); 4) на каждый день, предшествующий дню приема заявок на размещение и выкуп ценных бумаг ИСИ; 5) на день принятия решения о замене компании по управлению активами; 6) на день принятия решения о прекращении деятельности ИСИ; 7) на день, предшествующий дню начала расчета с участниками паевого инвестиционного фонда; 8) на день, предшествующий дню начала расчета с акционерами корпоративного инвестиционного фонда.

КУА рассчитывает стоимость чистых активов по венчурному фонду: 1) на день окончания срока, установленного для достижения нормативов деятельности фонда; 2) на конец года и отчетного квартала; 3) на каждый день, предшествующий дню приема заявок на размещение и выкуп ценных бумаг ИСИ; 4) на день, предшествующий дню принятия решения о замене компании по управлению активами; 5) на день принятия решения о ликвидации фонда. Такая множественная оценка стоимости чистых активов делает анализ их динамики непрофессионалами рынка практически невозможным, что затрудняет процессы контроля за работой ИСИ.

Серьезной проблемой на рынке совместного инвестирования является неопределенность государственной политики в сфере рейтингования финансовых инструментов, их эмитентов, а также организаций, предоставляющих финансовые услуги, что, в свою очередь, приводит к высокой степени монополизации рынка этих услуг. Направления инвестирования активов ИСИ регламентированы Законом «Об институтах совместного инвестирования (паевые и корпоративные инвестиционные фонды)», а также соответствующим Положением НКЦБФР. Так, согласно Положению, активы ИСИ состоят из денежных средств, в том числе в иностранной валюте, размещенных на текущих и депозитных счетах в банковских учреждениях, а также из банковских металлов, объектов недвижимости, ценных бумаг, определенных Законом Украины «О ценных бумагах и фондовом рынке», ценных бумаг иностранных государств и других иностранных эмитентов, корпоративных прав, выраженных в иных, чем ценные бумаги, формах, а также других активов, разрешенных законодательством Украины с учетом ограничений, установленных Законом Украины «Об институтах совместного инвестирования (паевые и корпоративные инвестиционные фонды)» непосредственно для конкретных типов и видов инвестиционных фондов.

Указанные активы формируются (оплачиваются) за счет средств совместного инвестирования, к которым относятся средства, внесенные учредителями корпоративного инвестиционного фонда и привлеченные от инвесторов ИСИ, доходы от осуществления операций с активами ИСИ, доходы, начисленные по активам ИСИ, и другие доходы от деятельности ИСИ (проценты по займам, арендные (лизинговые) платежи и т. д.). Однако существует ряд ограничений на формирование активов. В частности, в соответствии с законодательством, активы ИСИ не могут включать: а) ценные бумаги, выпущенные компанией по управлению активами, хранителем, регистратором и аудитором (аудиторской фирмой) этого ИСИ и связанными лицами; б) ценные бумаги иностранных государств и иностранных юридических лиц, не допущенные к торгам на одной из ведущих иностранных бирж или торгово-информационных систем, перечень которых определяется Комиссией; в) ценные бумаги других ИСИ; г) векселя и сберегательные (депозитные) сертификаты на сумму более 10 % стоимости активов ИСИ, кроме случаев, предусмотренных пунктами 2 и 3 раздела IV Положения; г) производные (деривативы), товарораспорядительные ценные бумаги, закладне; д) сертификаты фондов операций с недвижимостью (сертификаты ФОН); е) приватизационные ценные бумаги; є) договоры об участии в фонде финансирования строительства (ФФС); ж) ценные бумаги иностранных эмитентов, если стоимость таких ценных бумаг составляет более 20 % общей стоимости активов ИСИ (с учетом требований подпункта «б» этого пункта). Требования подпунктов «б», «г», «ґ» и «д» этого пункта не применяются к венчурным фондам.

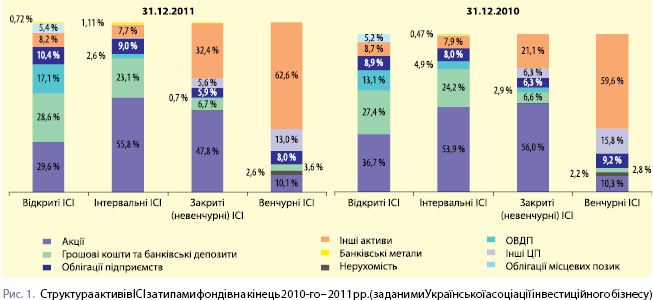

По данным Украинской ассоциации инвестиционного бизнеса, основной составляющей активов ИСИ открытого, интервального и закрытого типов (невенчурных фондов) в 2011 году оставались ценные бумаги (от 60,1 % в закрытых до 68,04 % в интервальных фондах). Ключевым фондовым инструментом, через который ИСИ осуществляли свои инвестиции, были акции (от 29,6 % в открытых до 55,8 % в интервальных фондах). Весомую долю в ликвидных типах фондов имели также денежные средства на банковских счетах (23–28 % в интервальных и открытых ИСИ) и облигации – государственные и корпоративные (рис. 1).

Значительный отток капитала из открытых ИСИ в III, IV кварталах 2011 года способствовал существенным изменениям структуры агрегированного портфеля данного сектора ИСИ по результатам 2011 года в сторону выбора более консервативных инструментов: доля акций сократилась с 36,7 % до 29,6 %, зато вырос вес ОВГЗ (с 13,1 % до 17,1 %) и средств в банках (с 27,4 % до 28,6 %). Доля акций незначительно увеличилась только в консолидированном портфеле интервальных фондов – с 53,9 % до 55,8 %, хотя суммарная стоимость вложений в эти инструменты здесь выросла только в IV квартале, а в целом за год – уменьшилась (–32,0 млн грн).

В закрытых ИСИ, как отмечают аналитики Украинской ассоциации инвестиционного бизнеса, доля акций сократилась с 56,0 % до 47,8 %, а «других активов» (корпоративных прав не в форме ценных бумаг, займов и т. д.) – расширилась с 21,1 % до 32,4 % при росте суммы этих инвестиций на 1365 млн грн. Венчурные фонды также увеличили в 2011 году свои вложения в «другие активы» (+13 525,66 млн грн), что в конечном итоге расширило их долю в агрегированном портфеле этого сектора ИСИ с 59,6 % до 62,6 %.

Преобладание венчурных фондов по количеству и объему активов сказалось на структуре общих инвестиций ИСИ в ценные бумаги, где основную долю имели векселя, причем в 2011 году она увеличилась с 37,7 % до 39,5 %. Вместе с тем вес акций был незначительно меньше (табл. 1).

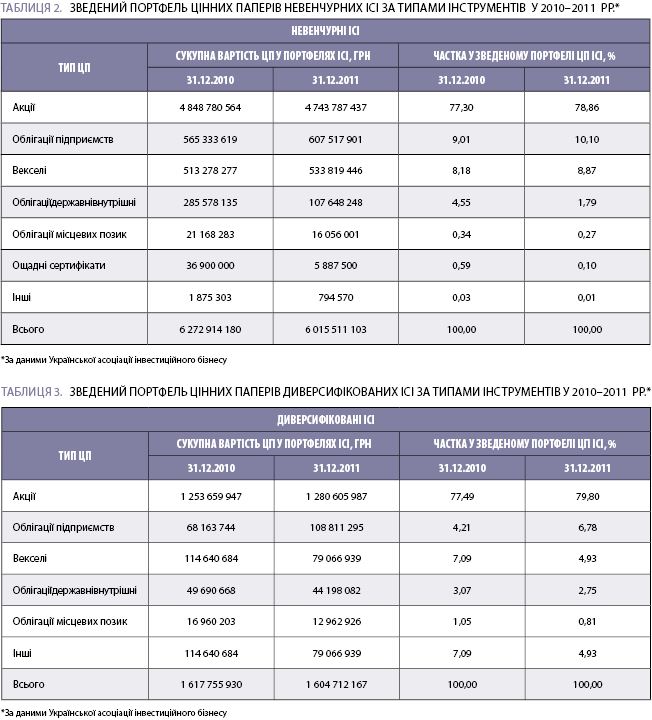

В консолидированных портфелях всех типов фондов, кроме венчурных, значительное преимущество имели акции, доля которых за 2011 год выросла с 77,3 % до 78,9 % (табл. 2).

Диверсифицированные ИСИ имели подобную другим невенчурным фондам структуру вложений в ценные бумаги, где главное место занимали акции (79,8 % после 77,5 % в 2010 году), а наименьшую долю занимали муниципальные облигации (0,8 % после 1,1 % в 2010-м) и другие инструменты

(табл. 3).

У 2011 році українські індекси акцій втратили у вартості весь приріст 2010 року (–40–45 % після +68–70 %), повернувшись до рівня кінця 2009-го

(рис. 2).

Инвестиции ИСИ в облигации местных займов

В поиске путей привлечения финансового потенциала ИСИ на развитие реального сектора экономики регионов следует остановиться на инвестициях ИСИ в облигации местных займов. Согласно действующему законодательству установлена граница в 10 % от общей стоимости активов на вложения диверсифицированных ИСИ в муниципальные облигации, которые являются одним из потенциальных, но пока мало задействованных источников финансирования инвестиций в экономику Украины. Как показывает опыт развитых стран мира, рынок муниципальных ценных бумаг – постоянный источник финансирования инвестиционных программ и проектов территориальных общин. Муниципальные займы являются одним из важнейших инструментов финансирования общественных потребностей, в частности развития систем электроснабжения, водоснабжения и канализации, строительства жилья, развития транспортных сетей, строительства объектов образования, здравоохранения и т. д. В отличие от других финансовых инструментов, муниципальные облигации имеют ряд преимуществ, позволяя привлечь дополнительный заемный капитал под небольшие проценты и на относительно небольшой срок. Средняя доходность муниципальных облигаций колеблется на уровне 10–12 %.

Кроме этого, выпуск облигации местного займа дает возможность избежать негативного влияния эффекта перераспределения средств, в результате которого муниципалитеты с целью получения так называемых «живых» средств вынуждены продавать векселя с 15–40 % дисконтом конечным инвесторам, которые погашают их по номиналу немедленно путем уплаты налогов или предъявляют к погашению по номиналу по истечении срока обращения.

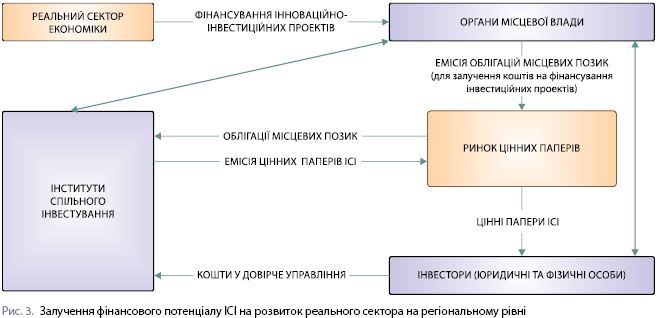

Основными инвесторами на рынке муниципальных ценных бумаг являются институциональные инвесторы: ИСИ; НПФ; страховые компании; банки, доля которых на рынке муниципальных заимствований составляет более двух третей. К сожалению, в активах ИСИ облигации местных займов не превышают 2 % (табл. 1–3). Именно поэтому можно сделать вывод, что целесообразно эффективно использовать финансовый потенциал ИСИ на развитие реального сектора, внедрение инновационно-инвестиционных проектов на региональном уровне (рис. 3).

Следует отметить, что в Украине существует еще и значительная часть сбережений населения, не конвертируемая в инвестиции. По оценкам экспертов, у граждан « на руках» находится $ 40–60 млрд. Без возврата доверия населения к институтам совместного инвестирования многомиллиардные частные ресурсы не вернутся в отечественные банки, а значит, не будет создан спрос на муниципальные ценные бумаги, что ограничивает потенциальные возможности их эмиссии и размещения. При этом следует помнить, что дальнейшее ухудшение ситуации в экономике может привести к снижению общей активности и уменьшению доходов, а при таких условиях население будет тратить все большую часть сбережений на текущее потребление и на выполнение ранее взятых на себя обязательств, а не на инвестирование.

ТТакже можно констатировать факт, что в настоящее время муниципальные облигации не используются органами местной власти на долгосрочные инвестиционные цели. В частности, выпуск облигаций осуществляется на срок от 1 до 3 лет (почти 70 % от общего количества), а используются они нерационально. Например, одним из направлений, на которое расходуются привлеченные средства, является ремонт крыш жилого фонда или «латание дыр» на дорогах. Это не только тормозит развитие рынка муниципальных ценных бумаг, но и не позволяет украинским городам и местным органам власти реализовывать долгосрочные социально-экономические программы регионального развития.

Практическое отсутствие на рынке муниципальных ценных бумаг сроком обращения свыше пяти лет делает невозможным привлечение средств под перспективные проекты, которые способны дать существенный мультипликативный эффект и обеспечить расширенное воспроизводство общественного производства, рост доходов домохозяйств, увеличение бюджетных поступлений всех уровней, в том числе и местных бюджетов. Ситуация осложняется еще и отсутствием надежных гарантий возврата инвестиций.

Эмиссия облигаций местных займов обеспечивает возможность снижения стоимости обслуживания долга, привлечение в экономику региона средств институциональных инвесторов (в том числе иностранных) и, что более важно, способствует трансформации сбережений населения в инвестиции. Структура и объемы выпуска муниципальных займов зависят от денежной и финансовой ситуации, а также от общего социально-экономического положения страны. Кроме эмитентов (местных органов власти), заинтересованными участниками рынка выступают инвесторы и посредники, включая инфраструктурные структуры – депозитарии, биржи, торговые системы.

Развитие рынка муниципальных облигаций должно быть нацелено на приоритетное использование ресурсов, малодоступных для негосударственного сектора средств физических лиц и нерезидентов, что должно обеспечить максимизацию эффекта частных инвестиций, служить стимулом роста внутренней нормы накопления. Понятно, что развитие рынка муниципальных заимствований взаимосвязано с улучшением инвестиционного климата регионов для внутренних и иностранных инвесторов.

Что же может привлечь в облигационной форме муниципального заимствования? Прежде всего, это снижение стоимости заимствований (эмиссия облигаций позволяет снижать процентные ставки по заимствованным ресурсам, мобилизуя на внутреннем финансовом рынке свободные средства нерезидентов, физических лиц и небанковских учреждений для покрытия дефицитов и временных кассовых разрывов местных бюджетов, финансирования сезонных работ. Широкий круг инвесторов обеспечивает возможность заимствования на более привлекательных условиях по сравнению с привлечением для этих целей прямых кредитов коммерческих банков).

Интересным для инвесторов может стать финансирование производственных инновационно-инвестиционных проектов, ведь большая надежность и ликвидность муниципальных облигаций позволяет сделать их оптимальным инструментом привлечения инвестиций в производство, в том числе через институты совместного инвестирования. Также эмиссия конвертируемых муниципальных облигаций, предназначенных для финансирования конкретных производственных проектов, может обеспечить страхование прямых иностранных инвестиций. Результат даст усовершенствование инфраструктуры региональных фондовых рынков, поскольку успешное проведение займов играет важную роль в улучшении инвестиционного климата в регионе, дает мощный импульс развитию инфраструктуры региональных фондовых рынков.

Эмиссия муниципальных облигаций также помогает решить острую проблему привлечения капитала из столицы в регионы. Активы в коммерческих банках Киева, где проживает 5 % населения страны, составляют почти 82 % совокупных активов украинских коммерческих банков. Процесс доступа регионов к столичным финансовым ресурсам усложняется из-за относительной слабости филиальной сети киевских коммерческих банков. При этом рынок межбанковских кредитов также не в состоянии полностью обеспечить доступ регионов к сконцентрированным в Киеве денежным ресурсам из-за низких лимитов межбанковского кредитования, установленного для подавляющего большинства региональных коммерческих банков. Именно поэтому ускоренное развитие рынка эмиссионных долговых ценных бумаг становится необходимым условием эффективного межрегионального движения капитала. Кроме этого, эмиссия муниципальных облигаций помогает решить вопрос трансформации сбережений населения в инвестиции. Эмиссия облигаций местного займа имеет шанс стать тем инструментом фондового рынка Украины, который позволит профинансировать создание и развитие реального сектора экономики и станет толчком для дальнейшего развития фондового рынка и ИСИ.

Мировая практика свидетельствует о том, что единственно оправданным может быть только использование средств займа в производственных инновационных проектах, которые будут иметь конкретную экономическую отдачу и играть важную роль в социально-экономическом развитии региона. Облигации местных займов могут частично заменить ОВГЗ при переориентации Минфина на привлечение денег из других источников. При этом средства будут направлены на конкретные программы (инновационно-инвестиционные проекты; дешевые кредиты работающим предприятиям; строительство новых предприятий и т. д.), что будет способствовать созданию новых рабочих мест, увеличению налоговых поступлений, уменьшению социальной напряженности и развитию инфраструктуры рынка ценных бумаг.

Отсутствие информационной открытости рынка муниципальных облигаций, а также недоразвитость рыночной инфраструктуры замедляют развитие и препятствуют процессу интеграции региональных фондовых рынков и созданию единого общеукраинского рынка муниципальных облигаций. Низкие объемы муниципальных облигаций в активах ИСИ свидетельствуют о наличии проблем на рынке облигаций местных займов. Это, в частности, невозможность для участников рынка централизованного доступа к проспектам эмиссии муниципальных облигаций и недоступность информации о количественных результатах проведения эмиссии муниципальных ценных бумаг. Не стоит отвергать момент недостаточности научных исследований, посвященных проблемам развития и функционирования рынка муниципальных ценных бумаг в Украине и за рубежом.

Подводя итог, можно сделать вывод, что дальнейшее становление и развитие рынка муниципальных ценных бумаг в Украине требуют проведения общесистемных мероприятий государственной политики. Целесообразно повышать спрос на муниципальные ценные бумаги через стимулирование потенциальных инвесторов (ИСИ, банки, пенсионные фонды, страховые компании, домохозяйства и т. д.).

Для усиления инвестиционного потенциала ИСИ следует принять ряд мер. В частности, необходимо усовершенствовать институциональную составляющую рынка совместного инвестирования путем создания благоприятных организационно-правовых условий для существенного увеличения объемов деятельности ИСИ, прежде всего из-за развития фондов, ориентированных на инвестирование в отдельные классы финансовых инструментов (фондов долговых ценных бумаг). Уместными станут усиление контроля за деятельностью эмитентов, обращением ценных бумаг на организованном рынке с целью повышения качества активов, расширение перечня финансовых инструментов для инвестирования активов ИСИ, введение льготного налогообложения инвесторов, вкладывающих средства в ИСИ на длительный срок, или уменьшение ставки налогообложения инвестиционного дохода. Следует добиться также совершенствования методологии расчета стоимости чистых активов ИСИ, упрощения процедуры оформления приобретения ценных бумаг ИСИ. При этом нужно проводить информационно-разъяснительную работу среди населения с целью популяризации ИСИ, обращая внимание на привлекательные моменты относительно вложения инвестиций.

Main