Приобрети журнал - получи консультацию экспертов

№9(20)(2013)

Сдельная заработная плата – это форма оплаты труда, при которой величина заработка сотрудника рассчитывается в зависимости от количества произведенной им продукции или выполненных работ по установленным на предприятии нормам и расценкам. Сегодня сдельная заработная плата используется в основном на производствах с целью поощрения работников за выполнение большего объема работы. И хотя в последнее время сдельная заработная плата все больше подвергается критике, ее использование не уменьшается. А потому вопрос учета сдельной заработной платы остается актуальным.

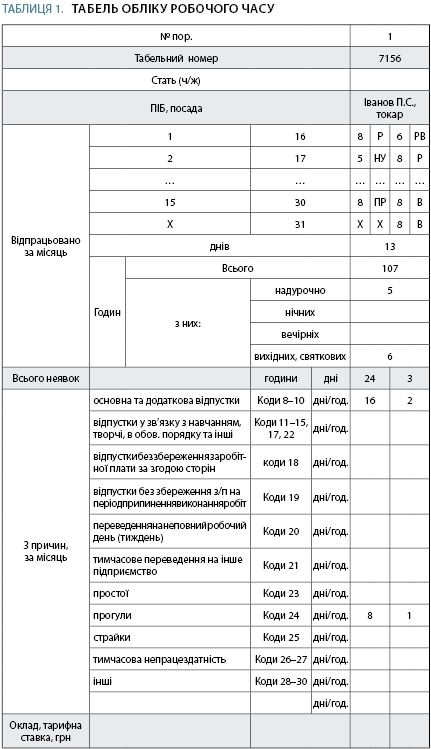

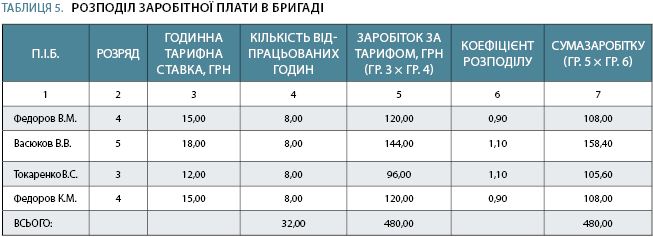

Для учета изготовленной продукции и сдельной заработной платы производственным рабочим на предприятиях применяются различные первичные документы, перечень которых зависит от технологии производства и организации труда. К наиболее распространенным и тем, которые не зависят от вида экономической деятельности предприятия, относятся: табель учета рабочего времени (табл. 1), наряд-лист на сдельные работы (табл. 2), маршрутная карта (табл. 3), отчет об изготовленной продукции (выполненных работах), список лиц, работающих сверхурочно, листок учета простоев (табл. 4), распределение заработка в бригаде (табл. 5) и премиальные сведения.

Табель учета использования

рабочего времени

Табель представляет собой список работников предприятия (с обязательным указанием ФИО, табельного номера, который указывается на всех документах по учету оплаты труда, и должности) и ведется или одним списком по всему предприятию (целесообразно на малых предприятиях с небольшим количеством работников) или отдельно по категориям работников (на крупных предприятиях). Кроме того, список работников должен сортироваться в алфавитном порядке или в порядке присвоения табельных номеров. Поскольку в случае увольнения сотрудника его бывший табельный номер не может быть присвоен другому в течение трех лет, такой способ сортировки может оказаться эффективным. Однако в большинстве случаев используется сортировка по фамилиям в алфавитном порядке. Как показывает практика, поиск необходимого работника в таком случае является наиболее легким.

Табель оформляется ежемесячно на основании табеля за прошлый период и составляется в начале расчетного периода с внесением необходимых изменений (например, новый работник или новая должность у уже работающего и т. д.). Записи в табель проводятся на основании правильно оформленных документов по учету работников: приказа о приеме на работу, переводе или увольнении, больничных листов и других документов, подтверждающих наличие или отсутствие сотрудника на рабочем месте. Любые отметки в табеле о причинах неявок на работу или о фактически отработанном времени могут делаться исключительно на основании данных документов. На практике учет использования рабочего времени в табеле может осуществляться двумя методами:

• первый заключается в применении сплошной регистрации, а именно: отметки всех прибывших и опоздавших и т. д.;

• второй – регистрации только отклонений (неявки, опоздания и т. п.).

Табель учета рабочего времени составляется в одном экземпляре ответственным за это работником и передается в бухгалтерию (обязательно должен согласовываться руководителем предприятия). Поскольку табель учета рабочего времени является основанием для начисления работникам заработной платы и других необходимых выплат, любые исправления в нем не допускаются.

Предприятие для учета рабочего времени может самостоятельно определять:

• ответственных работников за оформление табеля учета рабочего времени;

• должностных лиц, которые будут удостоверять информацию, указанную в табелях (подписывать табель);

• сроки представления табелей на подпись соответствующим должностным лицам и в бухгалтерию для начисления заработной платы (обычно это последний день месяца, поскольку сроки подачи отчетности органам статистики по заработной плате строго ограничены);

• порядок внесения в табель данных о принятых на работу и уволенных с нее работников;

• методику присвоения работникам табельных номеров.

При этом необходимо помнить, что Государственная служба статистики письмом № 9/4-10/9 от 12.01.2012 г.

сообщает: «...типовая форма № П-5 «Табель учета использования рабочего времени» предоставляется как рекомендованная для применения и используется как формализованный набор показателей в составе первичного учета предприятия по использованию рабочего времени, необходимый для заполнения форм государственных статистических наблюдений по труду. На практике табель используется также для других целей, поэтому предприятие, при необходимости, имеет право применять и другую форму табеля, но при этом обязательным для респондентов является наличие первичного учета показателей по использованию рабочего времени, явок и неявок работников, определенных формами государственных статистических наблюдений по труду».

Рабочие дни, в которые работник находится в командировке, в табеле учета рабочего времени должны обозначаться следующим образом: в первой строке указывается количество отработанных часов по графику трудового распорядка на предприятии, а во втором – условные обозначения нахождения в командировке (все условные обозначения отображаются на бланке табеля).

Обозначение в табеле выходных или праздничных дней, приходящихся на период командировки, осуществляется в соответствии с Инструкцией о служебных командировках в пределах Украины и за границу, утвержденной приказом Министерства финансов Украины от 13.03.1998 г. № 59. При этом в составе общего количества отработанных за месяц часов в графе «Отработано за месяц» отображаются только рабочие часы, приходящиеся на период командировки.

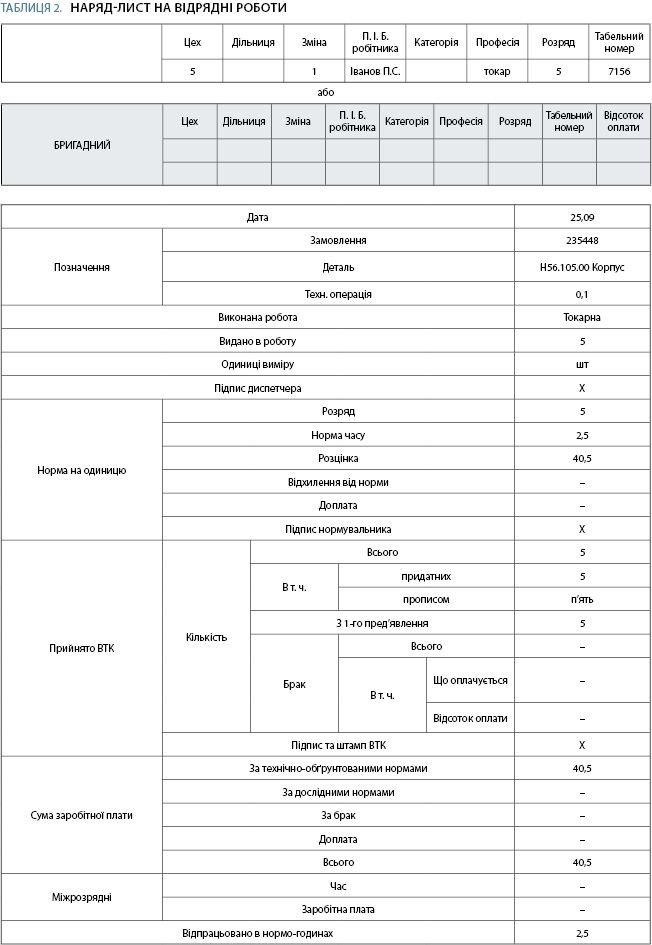

Наряд-лист на сдельные работы и маршрутная карта

Наряд-лист – это документ, в котором отражаются данные о заданном и выполненном объеме работ, начале и окончании срока их выполнения, приводятся данные о количестве отработанных часов, заработной плате и т. п. Оформление наряд-листов должно проводиться строго в календарной последовательности согласно плану производства. Наряды оформляют в зависимости от характера работы на одного рабочего или на бригаду. На оборотной стороне наряда делается распределение заработка между работниками бригады, если наряд оформлен на бригаду (или это можно сделать отдельным документом, как показано в табл. 5).

Здесь надо вспомнить ст. 109 КЗоТ, в которой сказано, что: «...в случае, когда работник оставляет сдельный наряд незаконченным по независящим от него причинам, выполненная часть работы оплачивается по расценке, определенной по согласованию сторон в соответствии с существующими нормами и расценками. Тогда работнику предоставляется право требовать оплаты его работы в случаях, когда он оставляет сдельный наряд незаконченным по независящим от него причинам (не обеспечены безопасные условия труда, неисправно оборудование, отсутствуют в необходимом количестве сырье, материалы, инструменты и т. п.), в размере, который определяется путем умножения количества фактически произведенной продукции (выполненных операций) на сдельную расценку соответствующего разряда выполняемой работы.

Условия об оплате труда при невыполнении норм выработки (времени), когда работник оставляет сдельный наряд незаконченным по независящим от него причинам, в большем размере могут быть предусмотрены в коллективном договоре и трудовом договоре и с тех пор становятся обязательными для работодателя».

Маршрутная карта, как правило, применяется в серийных производствах в случаях, когда детали проходят обработку отдельными партиями. Тогда на каждую такую партию необходимо оформлять маршрутный лист с указанием в нем наименования детали и количества штук в партии, названия технологической операции, Ф.И.О. и табельных номеров работников, количества деталей, выданных в работу по каждой операции и принятых, суммы заработной платы по сдельным расценкам и т. д.

Другие документы

Отчет об изготовленной продукции (выполненной работе) имеет вид обычного перечня продукции или работ за определенный период времени с указанием времени работы и срока ее исполнения. В отдельных случаях при потребностях предприятия отчет можно дополнить и другими данными (расценкой за работу, ценой на продукцию или работу и т. д.).

Данный отчет имеет различную периодичность и может иметь также разный смысл. Например, в еженедельном или ежемесячном отчете деятельность будет отображаться очень подробно, поскольку они предназначены для оперативного контроля. В квартальном отчете отображаются основные показатели и причины, мешающие работе (если они есть). В годовом отчете – анализ основных результатов работы и прогноз на следующий год. Для наглядности можно использовать табличную форму изложения, оформленную диаграммами и графиками.

Отчет об изготовленной продукции (выполненной работе) применяют для обобщения производства и начисления заработной платы работнику или бригаде при выполнении различных технологических операций, которые периодически повторяются. Бригадный вариант данного отчета применяют на предприятиях с массовым производством при бригадной организации труда. При этом ежедневно отмечают количество выданных в работу и принятых пригодных и забракованных изделий, осуществляется расчет бригадного заработка и заработка каждого члена бригады.

Список лиц, работающих сверхурочно, вообще не имеет установленного бланка. Главное – указать данный перечень с количеством сверхурочно отработанных часов. Список лиц, работавших сверхурочно, оформляют на тех работников, которые привлекаются для сверхурочных работ. В нем указывают фамилии и инициалы работников, их разряды, табельные номера, количество сверхурочно отработанных часов, сумму доплат и другие данные.

Листок учета простоев предназначен для начисления заработной платы работнику за время простоя не по его вине. В нем указывают время начала, окончания и продолжительность простоя, сумму к оплате, шифр причины и виновника простоя, шифр затрат и другие показатели. Следует иметь в виду, что данная форма утратила силу с 01.01.2009 г., но предприятия вправе самостоятельно разработать необходимые документы, взяв за основу отмененные. Листок учета простоев оформляется только в те дни, когда имел место быть простой хотя бы одного работника, причем на каждый день оформляется отдельный «Листок учета простоев».

Кроме типичных предприятия могут применять и отраслевые формы первичных документов по труду и заработной плате или формы, разработанные ими самостоятельно. В таком случае нужно обращать внимание на практическую полезность документа, не дублировать данные и следить за правильностью понимания отдельной формы ответственным за нее лицом (чтобы не искажались исходные данные для анализа деятельности).

Работа с документами

Порядок документального отражения учета сдельной заработной платы, а также требования к оформлению соответствующих документов регламентируются «Положением о документальном обеспечении записей в бухгалтерском учете», утвержденным приказом Министерства финансов Украины № 88 от 24.05.1995 г. В частности, в нем идет речь о том, что первичные документы должны составляться в момент наступления события или, если это невозможно, непосредственно после его завершения.

Первичные документы для придания им юридической силы должны иметь следующие обязательные реквизиты:

• название предприятия, от имени которого составлен документ;

• название документа (формы);

• код формы;

• дату и место составления;

• содержание хозяйственной операции и ее единицу измерения (в натуральном и стоимостном выражении);

• должность, фамилию и подписи лиц, ответственных за разрешение, осуществление хозяйственной операции и составление первичного документа.

Свободные строки в любом первичном документе необходимо обязательно прочеркивать. Каждый документ должен проверяться бухгалтерами (на соответствие форме, содержанию, реквизитам и т. п.). Первичные документы, прошедшие проверку, должны иметь отметку, исключающую возможность их повторного использования: дату записи в учетный регистр или номер штампа оператора, ответственного за их обработку.

Сдельная заработная плата до сих пор остается популярной среди производственных предприятий Украины. Несмотря на то что она используется не один десяток лет, ошибки ее учета делаются и до сих пор. Надеемся, что данная статья поможет в решении проблем учета сдельной заработной платы на предприятиях Украины.

Main