Приобрети журнал - получи консультацию экспертов

№8(19)(2013)

Об особенностях развития государственных ценных бумаг в современной долговой политике отдельных стран мира и Европы, а также перспективах адаптации международного опыта в Украине рассказывает экономист Алина Бондарчук.

Эксперты МВФ отмечают, что мировая экономическая конъюнктура в 2013 году остается неблагоприятной, а улучшение финансовых условий может поддерживаться только за счет последующих политических мер, которые устраняют базовые риски для стабильности и способствуют восстановлению экономики. В этих условиях для государственной политики многих стран мира актуализируются задачи дополнительного оздоровления балансов финансового сектора, в частности уменьшения задолженности. Вместе с тем увеличивающиеся потребности в стимулировании экономического роста в условиях ограниченных финансовых возможностей государственного сектора требуют формирования взвешенной долговой политики. Динамика и тенденции ее развития показывают, что ключевую роль в формировании источников заемных средств играют ценные бумаги.

Тенденции в мире

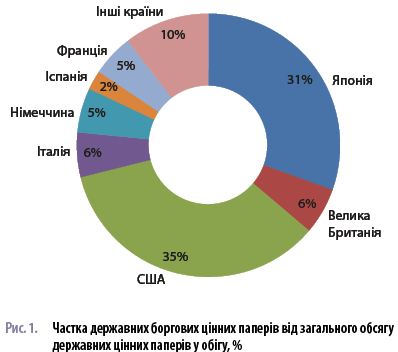

Исследование тенденций и современных процессов развития государственных ценных бумаг в странах – крупнейших эмитентах позволило сделать ряд выводов. В частности, мы можем наблюдать значительную концентрацию государственного сектора лишь нескольких стран в общем объеме государственных ценных бумаг – по данным 2012 года, почти 9 % государственных долговых ценных бумаг от общего объема государственных ценных бумаг в обороте приходится всего на семь государств (рис. 1). Так, крупнейшими эмитентами являются США – $ 13743,9 млрд, Япония – $ 12021,4 млрд, Великобритания – $ 2242,6 млрд, Италия – $ 2158,89 млрд, Франция – $ 2025,9 млрд, Германия – $ 2156,6 млрд, а также Испания – $ 923,9 млрд.

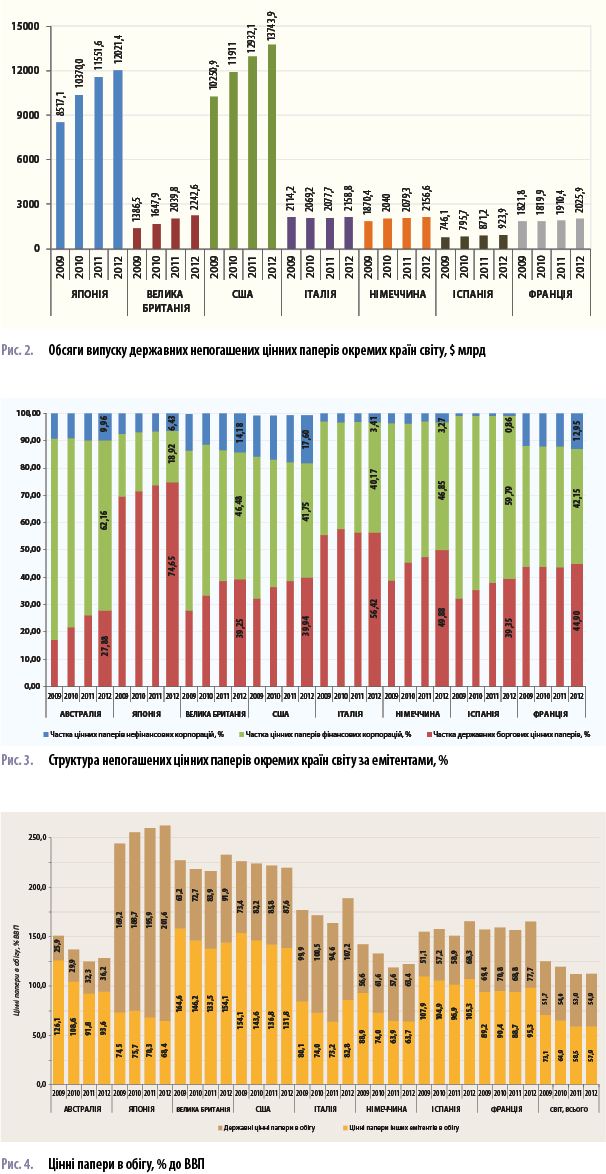

Еще одним показателем является повышение эмиссии государственных ценных бумаг в период 2009–2012 гг. в ряде развитых стран мира. В частности, в Японии за три года данный показатель вырос на $ 3504,3 млрд, в США – на $ 3493 млрд, в Великобритании – на $ 856 млрд (рис. 2).

Еще одной тенденцией является сохранение весомой государственной доли среди национальных эмитентов стран-лидеров. Государственные ценные бумаги выступают главным инструментом государственных заимствований, позволяя привлекать значительные финансовые ресурсы на принятых условиях. Они становятся действенным инструментом, не только помогая покрыть кассовые разрывы и финансировать дефицит государственного бюджета, но и в значительной степени влияют на инвестиционные процессы в стране.

В сфере международного суверенного развития государств правительства все больше ориентируются на рынок государственных заимствований. При этом доля обязательств в государственных долговых ценных бумагах возрастает (рис. 3) и в отдельных странах мира превышает 50 % (в 2012 году в Италии – 56,42 %, в Японии – 74,65 %).

Мы также наблюдаем общий рост объема государственных ценных бумаг к ВВП на фоне увеличения государственного долга. Так, общие объемы долговой нагрузки суверенного сектора развитых стран мира демонстрируют тенденцию к росту (рис. 4). В частности, объемы государственных ценных бумаг в 2012 году относительно аналогичного показателя 2011 года увеличились в США – на $ 811,8 млрд, в Японии – на $ 469,8 млрд, Великобритании – на $ 202,8 млрд, во Франции – на $ 115,5 млрд, в Италии – на $ 81,1 млрд, в Германии – на $ 77,3 млрд, в Австралии – на $ 76,5 млрд,

в Испании – на $ 52,7 млрд.

Соотношение государственных ценных бумаг в обращении к ВВП в 2012 году по сравнению с аналогичным показателем прошлого года в мире выросло на 1,9 %, в частности в Италии – на 12,6 %, Испании – 9,4 %, Франции – 8,9 %, Великобритании – 8 %, Германии – 5,8 %, Японии – 5,7 %, Австралии – 3,9 %, США – 1,8 % (рис. 4).

Тенденции Еврозоны

Анализируя рынок государственных ценных бумаг Еврозоны, мы видим, что, например, в соответствии с условиями Пакта стабильности и роста, государства – члены Европейского Союза обязаны обеспечить уровень задолженности не выше 60 % от их ВВП. Однако в 2011 году тенденция к росту уровня долга правительства ЕС продолжилась, при этом структура долга по сравнению с 2010 годом осталась неизменной. В целом в период 2010–2011 гг. государственный долг демонстрирует тенденцию к росту в 21 стране ЕС. Однако Латвия, Германия, Швеция, Люксембург, Венгрия и Эстония в 2011 году снизили его уровень. 14 из 27 стран – членов ЕС сообщили о соотношении долга к ВВП выше контрольного уровня в 60 %. Высокий коэффициент долга – 165,3 % – был зафиксирован в Греции, следом идет Италия (120,1 %). Низкое соотношение долга к ВВП наблюдалось в Эстонии – 6,0 %.

По данным ЕСА-95, сектор государственного управления включает четыре подотрасли:

В большинстве стран (24 из 25 респондентов) более 63 % от неконсолидированного долга общего правительства составил долг Центрального правительства. Несколько отличается ситуация в Эстонии, где доля долгов местных органов власти превысила 52 %. Кроме того, другие важные соотношения государственного и местного долга к совокупному долгу были зарегистрированы в Германии (36,9 %), Испании (21,5 %), Швеции (17,0 %) и Дании (15,6 %). Фонды социального обеспечения оказывают незначительное влияние на уровень общего государственного долга: в 23 странах зафиксированы вклады менее 4 %. Более высокие коэффициенты фондов социального обеспечения представили Франция (11,8 %) и Литва (16,2 %).

Согласно классификации ЕСА-95, долг можно распределить следующим образом:

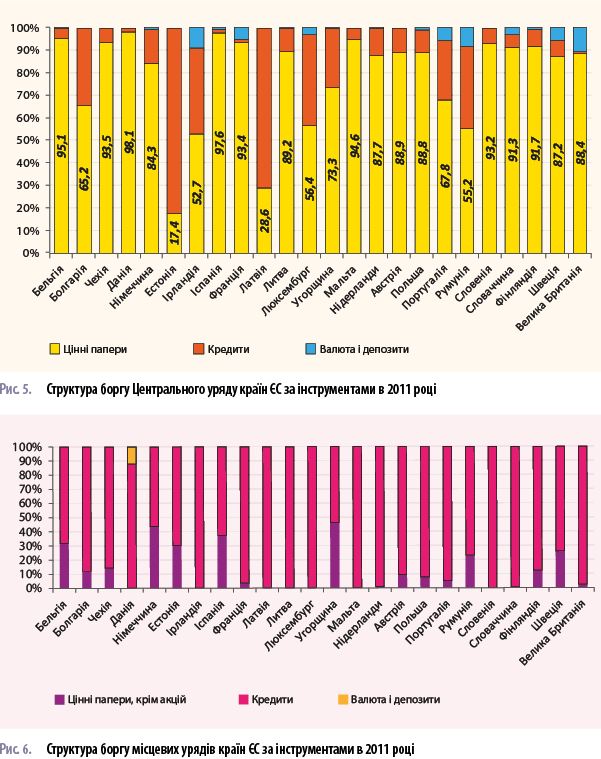

Структура долга по финансовым инструментам представлена на рисунке 1. Для 22 из 24 проанализированных стран – членов ЕС ценные бумаги, кроме акций, являются наиболее преобладающим видом долгового обязательства: от 52,47 % до 98,1 % долга Центрального правительства в 2011 году было профинансировано за счет выпуска ценных бумаг. В Латвии 71,4 % от общей суммы задолженности приходится на кредиты, в Эстонии данный показатель достигает 82,6 %. В Люксембурге, Румынии, Болгарии, Ирландии и Португалии доля кредитов составляет от 26,5 % до 40,5 % от общей суммы задолженности. Доля валюты и депозитов в 24 странах довольно незначительна, с показателем менее 6 % от общей суммы задолженности. Однако в Румынии, Ирландии и Великобритании она составляет от 8,0 % до 10,8 %.

Структура долга местных правительств стран ЕС по финансовым инструментам представлена на рисунке 2. Для 24 проанализированных стран – членов ЕС наиболее преобладающим видом долгового обязательства на местном уровне являются кредиты: от 53,8 % в Венгрии (где 46,2 % долга на местном уровне в 2011 году было профинансировано за счет выпуска ценных бумаг), до 100 % в ряде стран (Ирландия, Латвия, Литва, Люксембург, Мальта, Словения). Финансирование долга местных правительств за счет валюты и депозитов из 24 стран наблюдается только в Дании (11,6 % в 2011 году).

Владельцами долговых обязательств становятся нефинансовые резиденты (домашние хозяйства, некоммерческие учреждения, которые обслуживают домашние хозяйства, и нефинансовые корпорации); финансовые резиденты (финансовой корпорации); нерезиденты (остальные).

По информации Евростата, доля долга нерезидентов составила более 31,5 % от общего государственного долга в 21 государстве – члене ЕС. Кроме того, в 12 странах, в том числе Финляндии, Латвии, Австрии, Литве, Португалии, Словении, Венгрии, Ирландии, Франции, Нидерландах, Германии и Бельгии данный показатель достиг более 50 %. Незначительная доля долга нерезидентов в Люксембурге (менее 2 %) и Мальте (менее 5 %). Вместе с тем доля долга финансовых резидентов играет существенную роль в Люксембурге, Мальте, Румынии и Чехии, составляя от 61,8 % до 98 %. Доля долга резидентов нефинансового сектора значительна на Мальте (более 30 %), в Италии (15,9 %) и Германии (10,8 %).

Задолженность на долгосрочной основе в государствах – членах ЕС преобладает и составляет от 74,6 % до 98,9 % от общего долга. Краткосрочный долг на уровне менее 5 % был зарегистрирован в Эстонии, Словении, Польше, Болгарии, Австрии и Словакии. Только Швеция и Румыния представили значительный краткосрочный долг (более 23 %).

При этом более 68 % своих государственных долговых обязательств 20 государств – членов ЕС выпустили в национальной валюте, а Великобритания, Финляндия, Люксембург и Бельгия представили стопроцентный коэффициент задолженности, выпущенной в национальной валюте. Значительный процент (более 96 %) также наблюдается в Нидерландах, Германии, Австрии, Испании, Словакии, Словении, Италии, Эстонии, Франции и Мальте. Наоборот, в Литве коэффициент задолженности в иностранной валюте составляет 91,1 %, следом идут Латвия (77,0 %) и Болгария (71,9 %).

Анализ показывает, что использование потенциала рынка государственных ценных бумаг позволяет государствам удовлетворять свои потребности в финансировании за счет внутренних источников на неэмиссионной основе, содействовать развитию рынков долговых инструментов, повышать эффективность монетарной политики, а также создавать инструменты инвестирования на привлекательных условиях. Вместе с тем мы видим, что накопление правительствами чрезмерной задолженности приводит к существенному повышению рисков и угроз финансовой стабильности государства. Тем более что накопление государственного долга в условиях чрезмерной эмиссии долговых обязательств и неэффективного использования привлеченных ресурсов повышает риски суверенного дефолта, а также образует диспропорции на финансовом рынке. Именно поэтому исследование опыта заимствований развитых стран на рынке государственных ценных бумаг может помочь Украине избежать ошибок, допущенных другими, и создать хорошие условия для дальнейшего развития экономики и привлечения инвестиций.

Main