Приобрети журнал - получи консультацию экспертов

№11(22)(2013)

Этапы проведения аудита

Расчет суммы НДС, подлежащего к уплате или возмещению, отражение налоговых обязательств (далее – НО) и налогового кредита (далее – НК) по НДС – процесс довольно сложный. Поэтому и аудит достоверности данных декларации по НДС носит многоступенчатый характер. Схематично этапы аудиторской проверки исчисления суммы НДС и заполнения декларации по НДС выглядят так:

Проверка декларации на предмет полноты заполнения

и арифметической правильности

На данном этапе аудитору целесообразно пользоваться положениями раздела V Порядка № 1492, то есть в декларации по НДС должны быть обязательные реквизиты, указанные в п. 48.3 и п. 48.4 НКУ, а именно:

Следует заметить, что на этапе приема отчетности должностное лицо органа Миндоходов обязано убедиться только в наличии и достоверности вышеприведенных показателей и принять декларацию. Другие показатели до приема налоговой отчетности проверке не подлежат (п. 49.8 НКУ). Но на этом проверка декларации по НДС не заканчивается. Далее следует камеральная проверка показателей налоговой отчетности. Алгоритм такой проверки изложен в разделе III Методрекомендаций № 165. Она включает в себя:

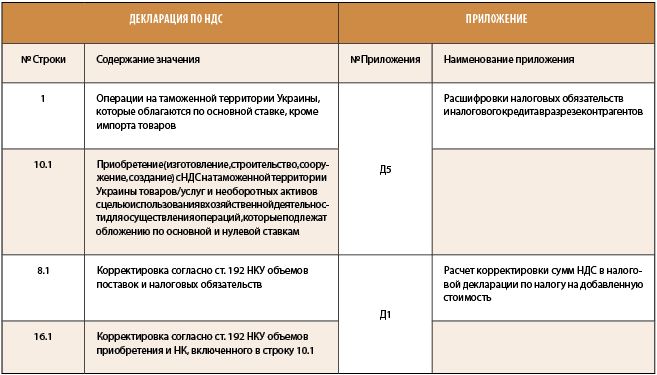

Кроме того, данные приложения Д5 должны соответствовать данным реестра выданных и полученных НН. При подаче налоговой отчетности по НДС, а также копий записей реестра выданных и полученных НН исключительно в электронном виде (программы МЕДОК, ОПЗ и пр.) осуществляется автоматическая камеральная проверка, которая позволяет избежать несоответствия в заполнении различных показателей, а также исправить другие ошибки (например, ошибки в индивидуальном налоговом номере контрагента (продавца или покупателя)). О принятии налоговой декларации по НДС свидетельствует подпись должностного лица органа Миндоходов, заверенная штампом «Принято», а при сдаче исключительно в электронном виде – квитанция № 2 («Принято») о принятии отчетности на районном уровне.

Проверка соответствия данных декларации

по НДС данным бухгалтерского учета

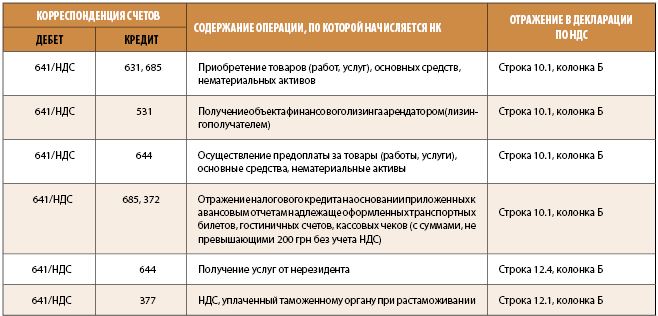

В бухгалтерском учете суммы НО и НК по НДС отражаются, в соответствии с Инструкцией № 291, на субсчете 641 «Расчеты по налогам», по аналитическому счету «Расчеты по НДС». Более детально порядок отражения в бухгалтерском учете НО и НК с указанием корреспонденции счетов при различных вариантах приведен в Инструкции № 141. НО (раздел I), в соответствии с вышеприведенными Инструкциями, отражаются такими бухгалтерскими записями:

В отношении отражения корректировок НО в соответствии со ст. 192 НКУ (строка 8.2, колонка Б) необходимо заметить следующее: при возврате покупателем товара и продукции, а также предоставлении скидок после реализации корректировка НО отражается корреспонденцией: дебет субсчета 704 – кредит субсчета 641/НДС («сторно», то есть со знаком «минус»). Если корректируются НО по предоставленным услугам (выполненным работам), то корреспонденция счетов будет выглядеть так: дебет субсчета 703 – кредит субсчета 641/НДС («сторно» или со знаком «плюс», в зависимости от характера корректировки). Если корректируются НО по полученной предоплате (возврат предоплаты), то в этом случае бухгалтерская запись будет такой: дебет 643 – кредит 641/НДС «сторно».

Теперь рассмотрим отражение в бухгалтерском учете данных по НК (раздел II):

В отношении отражения корректировок НО в соответствии со ст. 192 НКУ (строка 16.1, колонка Б) необходимо заметить следующее: если товары (продукция) возвращаются покупателю, или предприятие отказывается от ранее принятых результатов работ (услуг), то в данном случае НДС по таким операциям отражается корреспонденцией счетов: дебет субсчета 641/НДС – кредит субсчетов 631, 685, 531 («сторно»). При возврате от продавца предоплаты корреспонденция счетов будет выглядеть так: дебет субсчета 641/НДС – кредит субсчета 644 («сторно»). Также следует добавить, что многие предприятия используют счет 644 для получения аналитики по полученным и неполученным НН в разрезе контрагентов – продавцов. То есть счета 631, 685, 531 корреспондируют при отражении НДС сначала со счетом 644, а затем при получении надлежащим образом оформленной НН (а это может быть далеко не в одном и том же отчетном периоде) НДС отражается записью: дебет субсчета 641/НДС – кредит субсчета 644. Такое отражение не является нарушением Инструкции № 291.

Проверка оформления НН и РК

Немаловажную роль играет надлежащее оформление НН, причем как полученных, так и выданных. Но обо всем по порядку…

В п. 201.1 НКУ приведен перечень обязательных реквизитов НН, которые необходимо указывать в отдельных строках. К ним относятся:

Относительно последнего из обязательных реквизитов (номер и дата ГТД) следует отметить, что процедура его внесения в НН весьма проблематична, поскольку в настоящее время в форме НН отсутствует отдельная строка для данного реквизита. А указание его в графе 3 («Номенклатура товаров/услуг») не решает проблемы, ведь это не отдельная строка. Поэтому номер и дату ГТД нужно будет указывать, когда будет введена новая форма НН*.

При проверке данного вопроса необходимо убедиться в надлежащем оформлении НН и РК. Если объем этих документов сравнительно небольшой, следует их проверить сплошным порядком. Если же объем большой – проверку целесообразно провести выборочным методом (это следует указать при составлении заключения), уделив особое внимание оформлению полученных НН с большими суммами НДС, включенных в НК. Наиболее типичными ошибками при оформлении полученных НН являются:

Также следует уделить внимание проверке оформления РК к выданным НН. При этом стоит акцентировать внимание на таких моментах, как наличие даты и подписи продавца, которые свидетельствуют о принятии продавцом РК, а также о достоверности ссылки на корректируемую НН.

Важно уделить внимание оформлению и выданных НН – ведь неправильное их оформление не освобождает предприятие–продавца от начисления НО, но лишает покупателя НК (п. 201.10 НКУ).

Проверка соблюдения порядка регистрации НН в ЕРНН

В соответствии с п. 11 подраздела 2 раздела XX НКУ, регистрации в Едином реестре НН (ЕРНН) подлежат НН, сумма НДС в которых составляет более 10 000 грн, а также НН, выписанные при осуществлении операций по поставке подакцизных товаров и товаров, ввезенных на таможенную территорию Украины. Регистрация НН и/или РК к ним осуществляется в течении 15 календарных дней, следующих за датой их составления (п. 201.10 НКУ). Принятие НН и/или РК к регистрации удостоверяется квитанцией в электронном виде в текстовом формате, где указаны реквизиты документов (НН, РК), информация о продавце, дата и время принятия, регистрационный номер, налоговый период, за который подается НН и/или РК. Квитанция направляется продавцу средствами телекоммуникационной связи, ее экземпляр сохраняется в Государственной налоговой службе (ныне – в Миндоходов) (п. 8 Порядка № 1246). Тем не менее, по мнению автора, продавцу рекомендуется предоставлять покупателю копию квитанции вместе с комплектом документов, который сопровождает конкретную поставку (сделку). Тем более что отсутствие факта регистрации НН в ЕРНН также не дает покупателю права на НК и не освобождает продавца от обязанностей начисления НО (п. 201.10 НКУ). Аудитору при проверке необходимо убедиться в наличии квитанций о подтверждении регистрации выданных НН в ЕРНН, а также копий квитанций о подтверждении регистраций НН продавцами товаров (работ, услуг).

Проверка полноты, своевременности и обоснованности формирования НО и НК

На этом этапе аудитор детально анализирует Баланс предприятия, Главную книгу, движение средств по балансовым счетам. В частности, стоит уделить внимание таким моментам:

увеличению кредитового сальдо по субсчетам 361 «Расчеты с отечественными покупателями и заказчиками», 681 ««Расчеты по авансам полученным». Как правило, такие факты свидетельствуют о получении предоплаты от покупателей (заказчиков) на текущий счет. А дата этого события, в свою очередь, является датой возникновения НО (абзац «а» п. 187.1 НКУ). И при осуществлении налогооблагаемых операций по основной ставке (с 01.01.2011 г. по 31.12.2013 г. – 20 %, с 01.01.2014 г. – 17 %) одновременно с бухгалтерской записью дебет субсчета 311 – кредит субсчета 361 (681) должна производиться запись: дебет субсчета 643 «Налоговые расчеты по НО» – кредит субсчета 641/НДС, с выпиской НН в адрес покупателя и отражением в декларации. Общий итог кредитового сальдо на конец месяца по субсчетам 361 и 681 должен «гармонировать» с общим итогом дебетового сальдо счета 643, а именно: сальдо по дебету субсчета 643 = 1/6 кредитового сальдо субсчетов 361 и 681. В принципе сальдо по субсчету 643 может быть только дебетовое (или равно нулю – при отсутствии «незакрытых» предоплат). Если на субсчете 643 все же числится кредитовое сальдо, необходимо произвести анализ причин его появления – вполне возможен факт занижения НО по отгрузке товаров (работ, услуг); увеличения дебетового сальдо по субсчетам 631 «Расчеты с отечественными поставщиками и подрядчиками, 371 «Расчеты по авансам выданным». Это свидетельствует об осуществлении предоплаты в адрес поставщиков (подрядчиков). В данном случае следует говорить о возникновении права на НК по дате списания средств с банковского счета на оплату товаров (работ, услуг), согласно п. 198.2 НКУ. Вместе с бухгалтерской записью: дебет субсчета 631, 371 – кредит субсчета 311, должна производиться запись: дебет субсчета 641/НДС – кредит субсчета 644 «Налоговые расчеты по НК» (при наличии надлежаще оформленной НН поставщика (подрядчика)). И снова-таки, в бухгалтерском учете должна быть соблюдена пропорция на конец отчетного месяца: кредитовое сальдо по субсчету 644 = 1/6 дебетового сальдо по субсчетам 631, 371;

необходимо проанализировать использование запасов на предприятии. Движение средств на субсчетах 947 «Недостачи и потери от порчи ценностей», 949 «Прочие расходы операционной деятельности» свидетельствует об использовании запасов не в целях хозяйственной деятельности (об этом упоминалось выше). И в данном случае аудитору нужно изучить первичные документы (акты списания, накладные на бесплатную передачу, инвентаризационные описи и пр.). Если это действительно непроизводственное использование, то необходимо начислить НДС (дебет субсчетов 947, 949 – кредит субсчета 641/НДС), выписать НН (оба экземпляра остаются на предприятии) с включением в НО;

при фактах перевода объектов основных средств из производственных в непроизводственные также следует убедиться в начислении НО: бухгалтерская запись дебет счета 10 «Основные средства» – кредит субсчета 641/НДС (оба экземпляра НН также остаются на предприятии).

Формирование выводов о результатах аудита достоверности исчисления суммы НДС, оценка рисков,

внесение предложений по устранению нарушений

Вся полученная в ходе проведения аудита информация систематизируется, обобщается и формируются выводы о наличии нарушений и возможных рисков. Но одной фиксации нарушений и последующих рисков недостаточно. Аудитор должен предложить возможные способы их устранения и меры по недопущению их в будущем. Конечно, не все ошибки, допущенные при исчислении и уплате суммы НДС, можно «безболезненно» исправить: например, ошибки в оформлении полученных НН (отсутствие подписи, печати и т. д.) вполне реально устранить, потребовав у контрагента замену. А вот недоначисление НДС по поступившей предоплате или по непроизводственному использованию запасов так просто нельзя «спрятать». В данном случае необходимо самостоятельно исправить ошибку, доначислив НО. В соответствии с п. 50.1 НКУ это можно исправить одним из двух способов:

предоставив уточняющий расчет к ранее составленной декларации. При этом необходимо самостоятельно начислить штраф в размере 3 % от суммы недоплаты, оплатить этот штраф и саму недоплату до подачи уточняющего расчета;

предоставив уточняющий расчет в составе текущей декларации. При этом нужно начислить штраф в размере 5 % от суммы недоплаты, оплатить недоплату и штраф в срок, предусмотренный для погашения текущих обязательств, то есть в течение десяти дней после предельного срока предоставления декларации. Если аудитор установил серьезные по суммам нарушения, осуществляя проверку выборочным методом, он должен либо произвести полную проверку данного участка учета (например, оформления полученных НН или расчетов по полученным авансам), либо предложить руководству предприятия организовать такую проверку своими силами.

Main