Приобрети журнал - получи консультацию экспертов

№12(23)(2013)

Данная статья целиком и полностью, а также любая фраза или слово из нее являются субъективным мнением и оценочным суждением автора.

Занятие любой хозяйственной деятельностью предполагает определенное регулирование со стороны уполномоченных на это органов. Совокупность отношений в этой сфере принято называть разрешительной системой, а документы, являющиеся необходимым и обязательным условием для осуществления деятельности, – документами разрешительного характера. К таким документам в частности относят лицензии, патенты, разрешения, заключения, решения, согласования, свидетельства. Для их получения субъект, имеющий желание осуществлять деятельность, как правило, должен выполнить ряд требований, в том числе заплатить определенную сумму денег. Это и является причиной возникновения различных злоупотреблений. Желание использовать служебное положение и имеющиеся возможности для личного обогащения приводит к появлению коррупции. Согласно различным исследованиям именно такая противоправная деятельность является наибольшей преградой к экономическому росту и развитию, способной поставить под угрозу любые преобразования.

Поэтому с целью предотвращения коррупции вопросы разрешительной системы должны быть однозначно и подробно прописаны в законодательстве. Но часто несовершенство нормативно-правовой базы приводит к появлению «сравнительно честных способов отъема денег». Не предусмотренные законом платежи периодически возникают в сфере регулирования различных видов деятельности. И придание таким поборам формы «добровольного пожертвования» или «консультационных услуг» сути не меняет.

Аудиторская деятельность, к сожалению, не стала исключением. Сразу стоит сделать оговорку, что в данной статье речь пойдет только об официальных платежах, без которых осуществление аудиторской деятельности невозможно. Периодически появляющаяся информация о том, что аудиторы вынуждены неофициально платить пятизначные суммы за получение сертификата или прохождение проверки системы контроля качества аудиторских услуг, относится к компетенции правоохранительных органов.

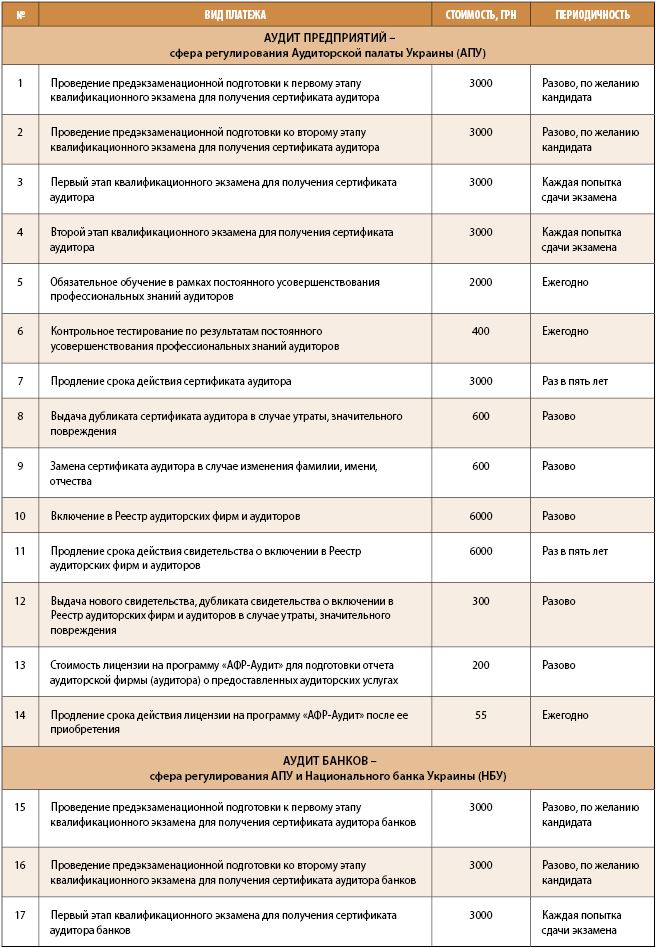

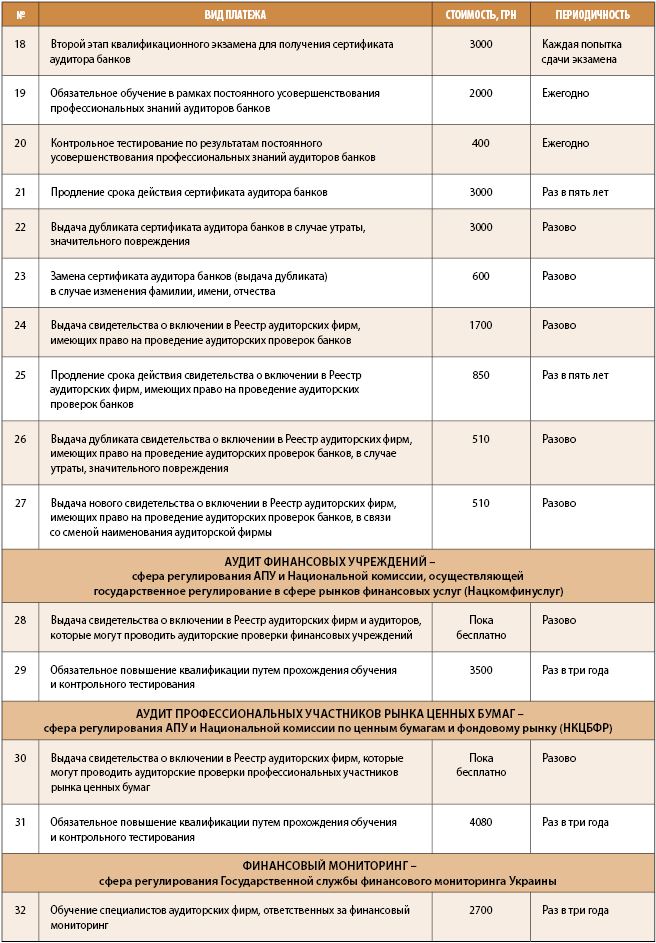

О чем же говорит специальное законодательство? Законом Украины «Об аудиторской деятельности» предусмотрены только два вида платежей, которые могут взиматься с аудиторов: плата за сертификацию и плата за включение в реестр аудиторских фирм и аудиторов. Казалось бы, все просто – подтверждай свою квалификационную пригодность, регистрируй субъект аудиторской деятельности и вноси свой посильный вклад в создание системы независимого финансового контроля с целью защиты интересов пользователей финансовой и другой экономической информации. Но двадцатилетняя история аудита в нашей стране демонстрирует чисто украинские особенности. Неизвестно, учитывались ли такие особенности уважаемой международной организацией Transparency International, согласно исследованию которой в Украине сложилась наихудшая среди стран Европы ситуация с распространением коррупции. Но можно со всей уверенностью заявить, что условия, в которых приходится осуществлять деятельность нашим аудиторам, противоречат закону, и отсутствуют в странах, являющихся родоначальниками аудита как вида профессиональной деятельности.

Украинским «ноу-хау» в сфере регулирования аудита являются:

Итак, сколько и как часто нужно платить, чтобы быть аудитором в Украине? По имеющейся на момент написания статьи информации, таких платежей, мягко говоря, немало.

Дополнительно стоит учитывать, что для включения в Реестр аудиторских фирм НБУ в штате аудиторской фирмы должны работать как минимум два аудитора банков по основному месту работы, а для включения в соответствующие реестры Нацкомфинуслуг и НКЦБФР – по три аудитора по основному месту работы. Следует также отметить, что величина приведенных в таблице платежей периодически повышается.

На страницах нашего журнала уже неоднократно поднимались вопросы несовершенства существующей системы регулирования аудиторской деятельности и отсутствия необходимости в привлечении к регулированию различных государственных органов. Действительно, какая польза может быть в этом процессе от тех государственных служащих, чьими непосредственными обязанностями является регулирование деятельности клиентов аудиторов? Ситуация абсурдна. Только ленивый государственный орган не имеет собственного реестра аудиторов и не проводит повышения квалификации аудиторов. Неужели у аудиторов нашей страны настолько низкая квалификация, что их постоянно должны учить разные комиссии? Конечно же, нет. Причина существующего положения вещей банальна – на аудиторах просто зарабатывают те, кто сумел воспользоваться своим положением. Ведь при проведении проверки предприятия, банка, страховой компании или участника рынка ценных бумаг применяются одни и те же стандарты аудита. Разница только в отраслевых особенностях осуществления деятельности клиентами аудиторов. Но и такие особенности учтены в стандартах аудита. Никакого особенного отраслевого аудита не существует. Поэтому не должно быть и такого разнообразия реестров и обучения аудиторов.

В Законе Украины «Об аудиторской деятельности» повышение профессионального уровня аудиторов упоминается только один раз с указанием на то, что этому содействуют профессиональные организации аудиторов. Но ни одна профессиональная организация аудиторов не допущена к этому процессу, а аудиторы Украины лишены права выбирать, где и каким образом им повышать свою квалификацию.

Исходя из изложенного выше, можно сделать вывод, что существование различных сертификаций, реестров и повышений квалификации ложится тяжелым бременем на аудиторов и приводит к удорожанию аудиторских услуг. Члены Аудиторской палаты Украины неоднократно публично заявляли о необходимости лишения государственных органов соответствующих полномочий. Но в то же время АПУ способствовала увеличению финансового давления на аудиторов, когда согласовала порядки ведения реестров и программы обучения, разработанные этими органами. Обучение аудиторов осуществляется в соответствии с целым рядом подзаконных нормативно-правовых актов, которыми данному процессу придана видимость законности. Однако ни одним законом Украины существующий порядок не предусмотрен. Реализация принципа непрерывного профессионального развития, принятого во многих странах мира для специалистов в сфере бухгалтерского учета и аудита, в Украине фактически сведена к периодическому сбору денег с аудиторов. Сложность и многообразие разрешительных процедур приводят к возникновению злоупотреблений. Именно поэтому система регулирования аудиторской деятельности в Украине требует кардинального и безотлагательного реформирования.

Main