Приобрети журнал - получи консультацию экспертов

№12(23)(2013)

Важливою умовою соціально-економічного розвитку України, вирішення її економічних, соціальних, екологічних та інших проблем є забезпечення ефективного функціонування фінансової системи держави, її стабільності упродовж тривалого терміну.

Щоб зрозуміти, що ж собою являє фінансова система України, варто знати, з чого вона складається (рис. 1). Як бачимо зі схеми, це досить складна конструкція.

З позицій економіки вона включає державні фінанси (бюджет держави, фонди цільового призначення, державний кредит, фінанси державних підприємств, фінанси суб’єктів господарювання), міжнародні фінанси (валютний ринок, фінанси міжнародних організацій, міжнародні фінансові інститути) та фінансовий ринок (ринок грошей, ринок капіталів, кредитний ринок, ринок цінних паперів).

Фінансову систему можна розглядати також як сукупність фінансових інститутів, котрі здійснюють формування, використання фінансових ресурсів, і органів державної влади та місцевого самоврядування, які керують фінансовою діяльністю в державі. Ця діяльність включає в себе формування, розподіл і використання централізованих та децентралізованих коштів (грошових фондів) для виконання функцій держави і вирішення різнопланових завдань. Успішна діяльність у цьому випадку можлива лише за умов забезпечення в державі фінансової стабільності. А для її досягнення необхідне використання системного підходу до всіх складових фінансової системи.

У науковій літературі зазначається, що стратегічною метою забезпечення фінансової стабільності є підтримання відповідності структури фінансової системи в цілому та кількості й якості фінансових послуг, зокрема потребам фінансових інститутів та реального сектору економіки щодо обсягів, вартості, швидкості обігу і структури потоків ліквідності.

На сьогодні в діючій практиці для забезпечення стабільності фінансової системи держави використовуються такі заходи:

Особливістю фінансової діяльності України є те, що, з одного боку, її планування та більшість управлінських рішень щодо формування і використання коштів доводиться ухвалювати під впливом значної кількості факторів, дію яких оцінити неможливо, виникнення і розвитку кризових явищ, імовірних ризикових ситуацій не тільки в фінансовій, а й в інших сферах діяльності, а з іншого – від її стану й результативності залежить соціально-економічний розвиток держави, розв’язання інших проблем виконання функцій держави.

Виключно важливу роль у забезпеченні стабільності фінансової системи України відіграє результативність роботи суб’єктів господарювання і банківська система, оскільки через банки України, інші банківські структури відбувається формування, використання й рух більшої частини фінансових ресурсів держави. Це означає, що стійкість і стабільність банківської системи є необхідною, якщо не першочерговою умовою. Саме тому проблеми, що виникають у цьому сегменті, та їх несвоєчасне, неефективне вирішення негативно впливають на функціонування фінансової системи держави та її стабільність. Для їх вирішення, особливо під впливом факторів, дію яких точно визначити під час прийняття управлінських рішень неможливо, останнім часом використовуються нові методи й підходи, зокрема ризик-менеджмент. Його вплив залежить від рівня та якості розробки, впровадження в банківську сферу.

Варто розуміти, що банківська система України нині функціонує в несприятливих умовах розвитку держави. Відповідно до Закону України «Про банки і банківську діяльність» у нас створена і діє дворівнева система. Перший рівень включає в себе Національний банк України з його територіальними обласними відділеннями та розрахунково-касовими центрами в містах, регіонах, а другий представлений комерційними банками. Станом на 1 жовтня 2013 року в Україні працював 51 банк (із 181, які мають банківську ліцензію, з них 1 – ліцензію санаційного банку), зокрема 21 установа зі 100-відсотковим іноземним капіталом.

Згідно з даними Національного банку України, в останні роки (з 2008-го по 2012-й) частка іноземного капіталу в українських банках зростала. На 1 січня 2008 року вона становила 35 %, на початок минулого року – 41,9 %. Однак до січня поточного року цей показник зменшився до 39,5 %. При цьому іноземні кошти банків на 1 січня 2013 року були у статутному капіталі 53 установ, які мали банківську ліцензію. Проте 100-відсотковий іноземний капітал мали 22 банки.

Сплачений зареєстрований статутний капітал банків України в жовтні 2013 року зріс на 1,38 %, або на 2,495 млрд грн, – до 183,463 млрд грн, при цьому за січень–жовтень порівняно з початком року зростання склало 4,71 %, або 8,259 млрд грн. Регулятивний капітал банків у жовтні 2013-го зріс на 0,8 %, або на 1,53 млрд грн, – до 191,317 млрд грн, за січень–жовтень зростання склало 6,93 %, або 12,408 млрд грн.

У листопаді 2013-го українці купили іноземної валюти на $782,6 млн більше, ніж продали, що майже вдвічі нижче від показника за листопад 2012-го. Згідно з інформацією Національного банку України, населення в листопаді продало готівкову інвалюту на $1,207 млрд, купило – на $1,989 млрд, що відповідно на 8,5 % більше і на 24,5 % менше, ніж у листопаді 2012 року. А загалом з початку року куплено інвалюти на $1,94 млрд більше, ніж продано, що в 5,1 рази нижче показника за 11 місяців 2012 року.

Крім того, за даними НБУ, в листопаді 2013 року був зафіксований незначний відтік банківських внесків фізичних осіб у доларовому еквіваленті, який склав $94,2 млн. Загальний обсяг таких депозитів до початку грудня 2013 року склав $22,796 млрд.

Банківська система в листопаді 2013 року продовжила нарощувати кредитний портфель. За даними Національного банку України порівняно з жовтнем 2013 року обсяг виданих кредитів зріс на 0,6 %, або майже на 7,6 млрд грн, склавши близько 808,0 млрд грн. Проте іноземний капітал залишає українські банки. Так, за даними Національного банку України, з січня 2013 року частка іноземного капіталу в статутному капіталі українських банків скоротилася до 33,7 % (–5,8 %).

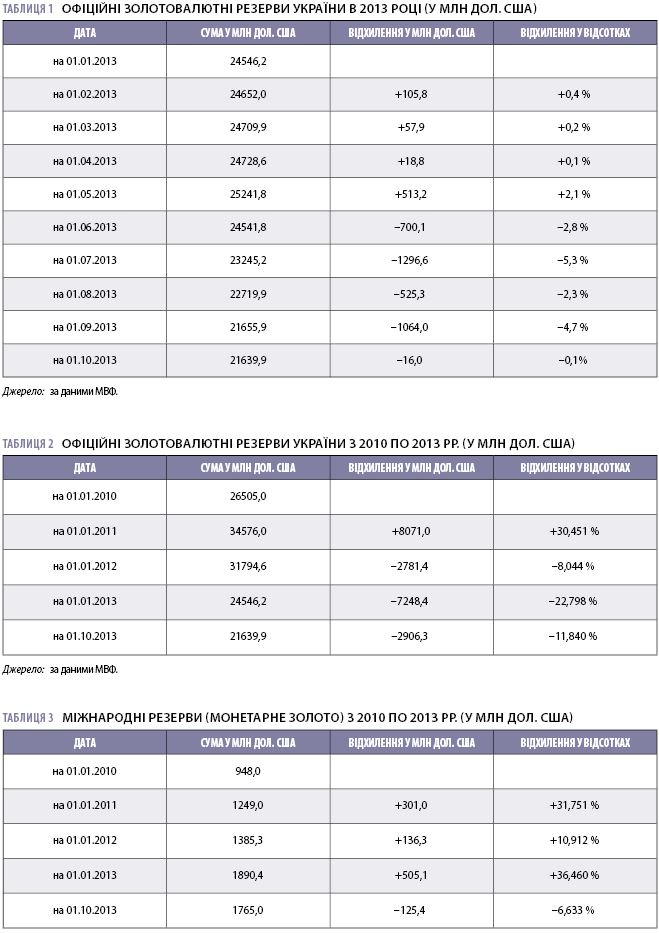

Станом на 01.10.2013 р. офіційні золотовалютні резерви України становлять $21639,9 млн і зменшились порівняно з вереснем на $16,0 млн, або на 0,1 % (табл. 1).

За даними МВФ, на 1 жовтня 2013 року офіційні резервні активи України складали $21639,9 млн. При цьому монетарне золото (включаючи золоті депозити і золото у свопах) – усього лише $1765,0 млн (8,16 т загального об’єму резервів). Левову ж частку міжнародних резервів України складають активи в конвертованих валютах (цінні папери, валюта і депозити) (табл. 2).

За даними МВФ, на 1 жовтня 2013 року міжнародні резерви (монетарне золото) України складали $1765,0 млн і порівняно з початком 2013 року скоротилися на $125,4 млн, або на 6,633 % (табл. 3).

Сьогодні привабливість України в очах іноземних інвесторів істотно зменшилася. Відомі випадки, коли деякі з них навіть продають підприємства за 1 євро. Іноземців, у першу чергу, лякають місцеві суди, корупція, посилення провладних бізнес-кланів і бідність населення. За словами експертів, приплив прямих іноземних інвестицій в економіку України за підсумками 2013 року може не перевищити $4 млрд. Це менше за результати 2012-го ($6,013 млрд) і 2011-го ($6,480 млрд).

За повідомленням Державної служби статистики, валовий внутрішній продукт України в III кварталі 2013 року знизився на 1,5 % порівняно з III кварталом 2012-го. Таким чином, можна констатувати, що ВВП України знижується п’ятий квартал поспіль.

Економіка України офіційно увійшла в рецесію наприкінці 2012 року внаслідок падіння ВВП впродовж двох кварталів. Зокрема, падіння ВВП у IV кварталі 2012 року становило 2,7 %. У I кварталі поточного року економіка країни скоротилася на 1,1 %, у II – на 1,3 %. Спад ВВП у річному вираженні (III квартал 2013 року відносно III кварталу 2012-го) склав 1,5 %. Порівняно з II кварталом з урахуванням сезонного фактора спад ВВП сповільнився до 0,4 %. Тим часом Держбюджет-2013 передбачав зростання ВВП на 3,4 % при інфляції 4,8 %.

Діяльність банківської системи України спрямована на забезпечення ефективного обігу фінансових ресурсів у державі і зрештою – спільно з іншими факторами – ефективного соціально-економічного розвитку України. Вона є важливою частиною економічної системи держави, перебуває в постійному розвитку і вимагає щоденного вдосконалення механізмів управління. Її особливістю є те, що більшість управлінських рішень з різних видів діяльності доводиться приймати в умовах необхідної невизначеності значної кількості впливових факторів, в умовах ризику.

Ризики, які постійно виникають і діють у банківській діяльності, та неврахування їхнього впливу на економічні результати не тільки погіршують економічний стан банків, негативно впливають на фінансову стабільність у державі, в її фінансовій системі, окремих структурах, часто стають причиною ліквідації банків. В Україні такі процеси відбуваються постійно, що також негативно впливає на стабільність як окремих банків, так і банківської й фінансової систем у цілому, на соціально-економічний розвиток держави.

Важливими інструментами підвищення стабільності й покращення ситуації в фінансовій системі України мають стати: висока норма накопичення та капіталізація фінансового сектору, низькі регулятивні витрати, збалансоване з потребами економічного розвитку фіскальне навантаження, що не стримує інвестиційний процес, темпи інфляції та передбачуваний валютний курс, збалансованість грошового попиту на внутрішні й зовнішні ресурси, працюючі механізми перерозподілу капіталів між секторами економіки, ефективна система моніторингу за системними ризиками, дієва система державної підтримки й фінансування пріоритетних напрямів економічної діяльності.

Так, зростання і прибутковість у банківському секторі України залишалися слабкими в 2013 році, і така ситуація ймовірно збережеться в 2014-му. Крім того, відзначаються істотні ризики, зважаючи на слабкість зовнішніх фінансів України, й, отже, можливості зниження обмінного курсу та посилення макроекономічної нестабільності. Відповідно до цього, робимо висновок, що наступний рік може принести українським банкам низьку прибутковість і дуже істотні ризики, пов’язані, зокрема, з імовірною втратою довіри до гривні.

Зараз банківський сектор має бути більш стійким до будь-яких негативних макроекономічних змін, ніж у 2008 році. Це припущення ґрунтується на рекапіталізації сектору за останні п’ять років, більш зрілих кредитних портфелях банків і нижчому зовнішньому борзі. Крім того, знижується частка валютного кредитування (36 % наприкінці III кварталу цього року порівняно з 60 % наприкінці 2008-го), і протягом 2013-го банки загалом зменшили свої прямі валютні ризики за рахунок скорочення відкритих коротких валютних позицій.

Помірне зниження курсу української гривні (в межах 10–15 %), швидше за все, матиме обмежений вплив на показники банків, а в разі значного падіння курсу ймовірно призведе до погіршення якості активів та капіталізації банків і підвищить ризики нестабільності депозитів.

Міжнародне рейтингове агентство Fitch передбачає девальвацію гривні до 9 гривень за долар до кінця 2014 року. Так, 8 листопада 2013 року Fitch знизило довгостроковий рейтинг України в іноземній і національній валюті до рівня «В–» і змінило прогноз за рейтингами зі «стабільного» до «негативного». Зниження рейтингів відображає зростаючу слабкість зовнішнього фінансування й обмежені можливості держави залучати позики в іноземній валюті для рефінансування виплат зовнішнього боргу в 2014–2015 рр. Міжнародні резерви і надалі знижуватимуться, що підвищить рівень недовіри до гривні.

Main