Приобрети журнал - получи консультацию экспертов

№12(23)(2013)

Використання сучасних машин та механізмів, новітніх технологій, упровадження нових матеріальних ресурсів знайшло своє відображення в останніх змінах кошторисно-нормативної бази будівельного комплексу, які викладені в національному стандарті ДСТУ Б Д.1.1-1:2013 «Правила визначення вартості будівництва», що набуває чинності з 1 січня 2014 року. Ці зміни впливають на вирішення питань, які стосуються нормування та визначення вартості будівельних робіт.

ПРАВИЛА торкнуться:

Зміни відбудуться також у порядку визначення вартості матеріальних ресурсів, які на стадії складання інвесторської документації відповідно до пункту 5.5 ДСТУ Б Д.1.1-2:2013 «Настанова щодо визначення прямих витрат у вартості будівництва» приймаються за даними замовника за обґрунтованою (як правило, найменшою при всіх рівних характеристиках) ціною матеріальних ресурсів на підставі проведеного аналізу поточних цін на ринку будівельних матеріалів, виробів та конструкцій у регіоні. На стадії визначення договірної ціни вартість матеріальних ресурсів приймається за обґрунтованими, як правило, найменшими (при всіх рівних характеристиках) цінами на підставі проведеного претендентом (підрядником) аналізу цін на ринку будівельних матеріалів у регіоні, з подальшим уточненням її при проведенні розрахунків за обсяги виконаних робіт.

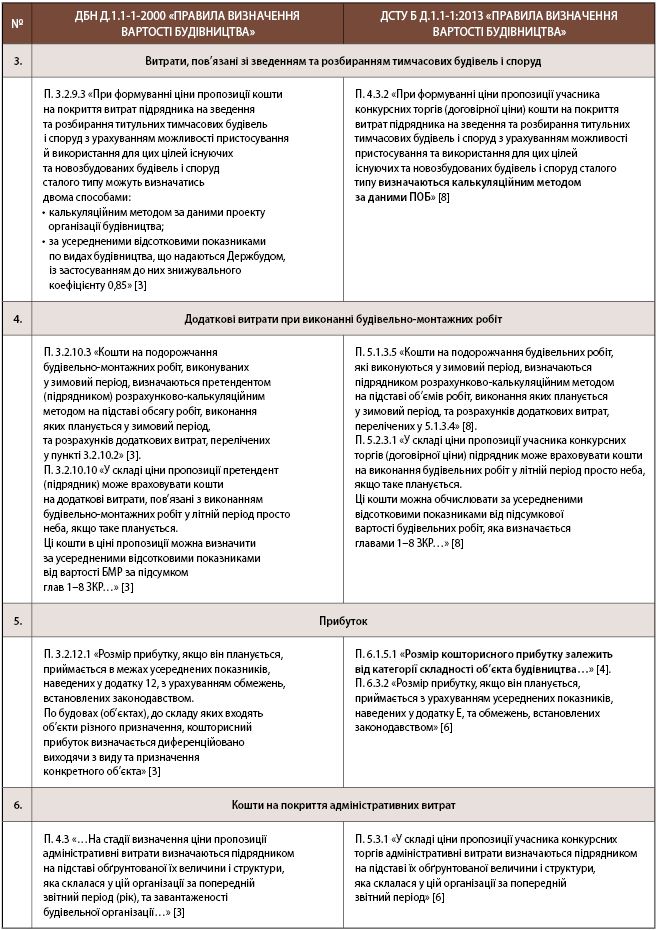

Зазнав змін також порядок визначення витрат, пов’язаних зі зведенням та розбиранням тимчасових будівель і споруд, який на стадії «П» рахується калькуляційним методом на підставі даних проекту організації будівництва.

Але, розглядаючи загальну картину з урахуванням усіх змін, можна побачити, що вартість робіт по об’єкту зменшується приблизно на 2 %. Зміни, які відбудуться із набуттям чинності нового стандарту, необхідно використовувати не тільки будівельникам, а й судовим експертам при вирішенні питань, які ставляться перед судовою будівельно-технічною експертизою.

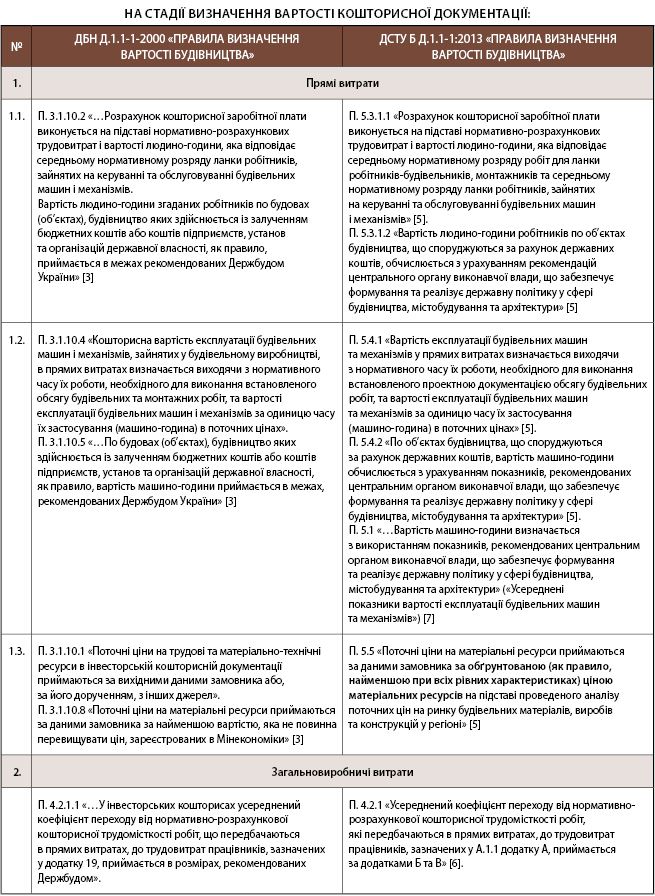

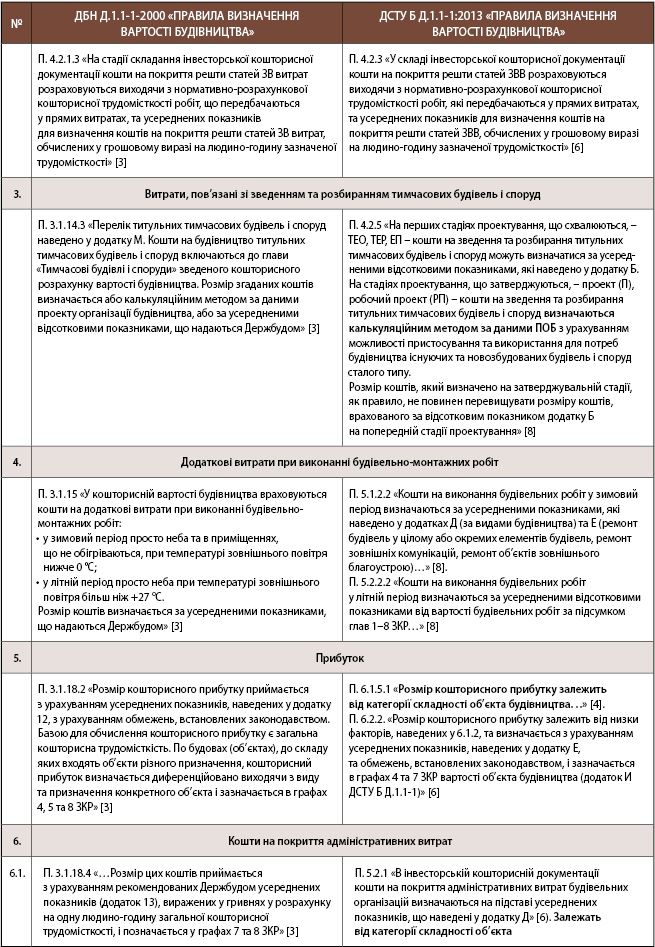

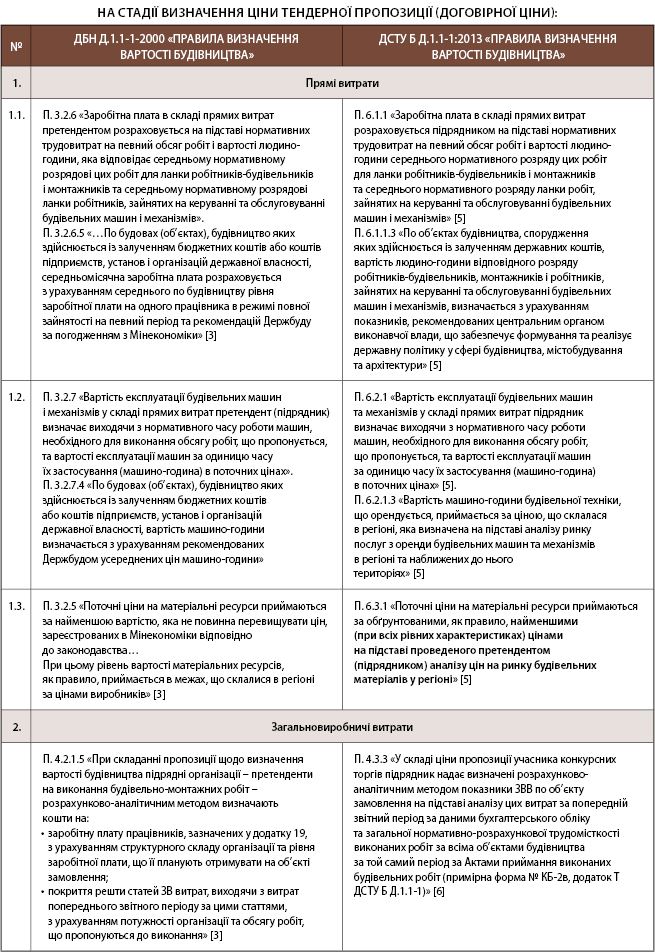

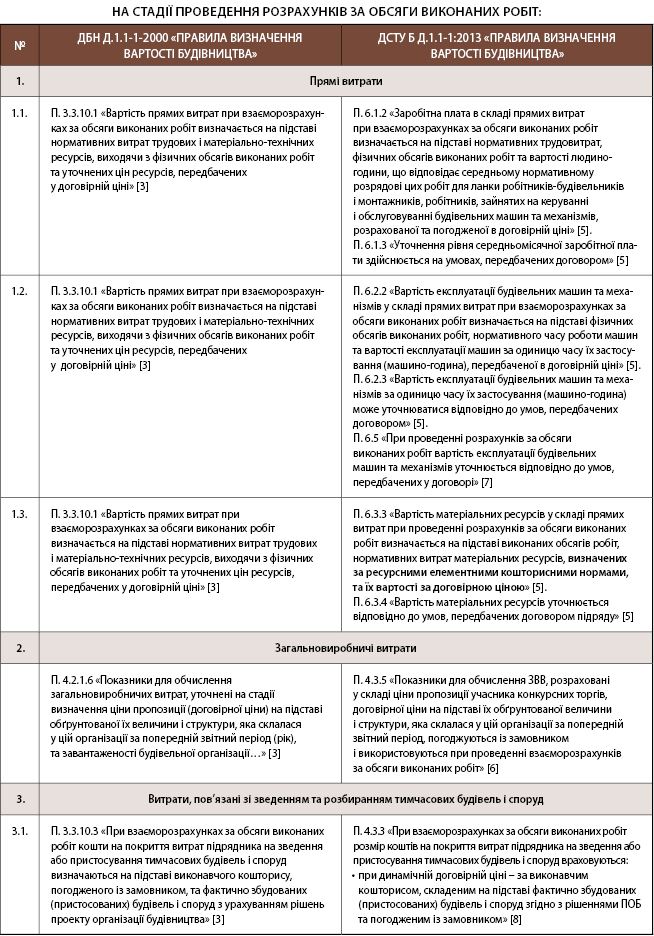

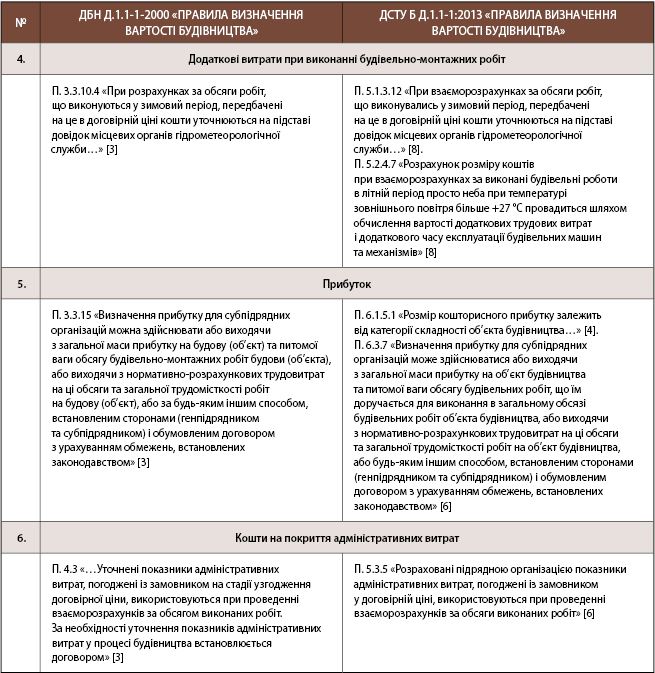

Порівняльна таблиця складових діючого ДБН Д.1.1-1-2000 «Правила визначення вартості будівництва» зі складовими ДСТУ Б Д.1.1-1:2013 «Правила визначення вартості будівництва», що набуває чинності з 1 січня 2014 року:

Main