Приобрети журнал - получи консультацию экспертов

№1(24)(2014)

Одна з головних тенденцій у світовому просторі на початку третього тисячоліття полягає в посиленні процесів інтернаціоналізації та глобалізації, поштовхом до якої стала інтеграція фінансово-банківської системи. Міжнародний фінансовий ринок нині перетворився на одне з найважливіших джерел фінансових ресурсів для більшості країн, тим самим сприяючи, з одного боку, активізації дії факторів економічного зростання, а з іншого – дестабілізації економіки держав.

На міжнародному фінансовому ринку нині з’явилися нові та модернізовані фінансові послуги й інструменти, які набувають дедалі більшої вагомості. З їх допомогою відбувається спрощення та прискорення розрахунків між учасниками, вихід на новий рівень взаємозв’язків. Водночас, більшість з цих інструментів багаторазово збільшують рівень ризиків, на які наражаються суб’єкти господарювання.

У сучасних умовах економічного розвитку підприємства стикаються з багатьма проблемами, пов’язаними з гострим дефіцитом фінансових ресурсів, що не дає їм можливості стабільно зростати. Так, достатньо серйозною проблемою є несвоєчасна та недобросовісна оплата фінансових зобов’язань позичальниками, що спричиняє нестачу обігових коштів підприємства. Цю проблему не завжди можна вирішити за допомогою банківського кредитування, оскільки кредит є важкодоступним для низки категорій позичальників в Україні, зокрема потребує застави майна, яке може бути втрачене підприємством. За таких умов одним із механізмів фінансування бізнесу, що допомагає зменшити дебіторську заборгованість підприємств, є факторинг.

Що таке факторинг?

Сучасний факторинг є досить складним фінансовим інструментом. Як видно зі світової практики, факторингові послуги є надзвичайно популярними та мають переваги при належній системі відпрацювання механізмів і процедур його використання. За певних умов факторинг стимулює економічне зростання країн, що активно його використовують.

Факторингові послуги зародилися давно, що свідчить про безперечну ефективність цього інструменту. Дослідники історії розвитку факторингу відносять його зародження до часів Месопотамії, де вперше було започатковано структури бізнесу та державне регулювання комерції.

Його сучасні форми, на думку певних дослідників, використовувалися в 30-х роках ХХ ст. у США. Інші науковці стверджують, що цей вид фінансових послуг виник на теренах Англії і був перенесений на «американський ґрунт», де набув своїх специфічних рис. Суб’єктів, які надавали факторингові послуги, називали «агентами» або «комісіонерами». Навіть у історичних дослідженнях відзначалося, що застосування факторингу, який активно використовувався в торгівлі текстилем, сприяло перетворенню Англії з аграрної країни в промислову з розвиненими формами комерції.

Під час промислової революції «фактори» відігравали роль сполучної ланки між виробничими підприємствами й кінцевими споживачами, оскільки ринки збуту були віддалені від місць виробництва. На східному узбережжі Північної Америки представники з Англії вже на той час виконували функції факторів. Перед ними ставилася низка завдань: вони мали знати закони й торгові звичаї країни, товарний ринок, знаходити надійних покупців та перевіряти їхню платоспроможність, переказувати доходи до Англії. З часом перед факторами поставили завдання бути не тільки посередниками в продажі товарів, а й отримувати аванси на рахунок.

У Північній Америці в другій половині ХІХ ст. факторингова діяльність почала швидко розвиватися. Відомо, що вперше послуги факторингу були надані американським банком First National Bank of Boston у 1947 році, а вже в 50-ті роки ХХ ст. факторинг використав відомий банк Bank of America, а також Trust Company of Georgia. Уряд США в 1963 році узаконив факторингові операції, які стали офіційно визнаним і законним видом банківської діяльності.

Інформація про факторинг поширювалася доволі швидко. Його процедури почали інтенсивно використовувати в різноманітних галузях. Факторинг набував все більшої популярності, й тому природно, що така фінансова послуга з 50-х років ХХ ст. почала широко застосовуватися в Європі: створювалися як факторингові банки, так і спеціалізовані факторингові товариства. Операції факторингу сприяли диверсифікації банківської діяльності, а також диверсифікували джерела отримання доходу, що було результатом зменшення банківських ризиків.

Водночас, на початку становлення нової форми фінансових послуг з процедурою її надання виникали певні проблеми, що стало підґрунтям для її впровадження спеціалізованими інституціями. В 1960 році у Великобританії була створена перша компанія, яка надавала факторингові послуги. З 1970 року факторинговими операціями зацікавилися великі клірингові банки, й з цього часу більшість основних банків Великобританії були втягнуті у факторинг. 70-ті та 80-ті роки ХХ століття характеризувалися високими й стійкими темпами зростання факторингових операцій практично у всіх розвинутих країнах, і саме тоді почав розвиватися міжнародний факторинг.

Моделі факторингових послуг

Світова практика визнає дві моделі розвитку факторингових послуг – американську та європейську.

За американською моделлю спочатку створювалися факторингові компанії приватними підприємцями без участі банків, які лише згодом зацікавилися новим бізнесом для розширення свого банківського портфеля. Тривалий час такі послуги надавалися паралельно як банками, так і приватними факторинговими компаніями.

Європейська модель була зорієнтована на створення великих, але вузькоспеціалізованих компаній-факторів, які зазвичай відмежовувалися від банківських установ. Спочатку вони були дочірніми структурами банку, а потім розпочинали свою діяльність самостійно.

В Україні ринок факторингу розвивається за європейською моделлю, тобто факторингові компанії виникають не самостійно, а досить часто як підрозділи банків і банківських структур.

Зрозуміло, що за багато років факторинг серйозно еволюціонував, і нині він передбачає надання комплексу супутніх послуг, який може включати кредитний менеджмент, захист від ризиків, консалтинг і адміністрування дебіторської заборгованості. Тобто ми можемо говорити про унікальність такого фінансового інструмента, який не тільки виконує функції кредиту, а й вирішує цілий спектр завдань і проблем, що стоять перед підприємством, у тому числі економічні, маркетингові, фінансові тощо. Беручи на себе вирішення питань управління рахунками компанії, факторингові структури сприяють підвищенню оборотності коштів підприємства, що слугує економічному зростанню.

Послуга факторингу в Україні почала використовуватися з кінця 90-х років ХХ ст., але власне формування ринку факторингу припадає на 2001 рік. Зважаючи на те що факторинг – високотехнологічна послуга, нею не можуть займатися фактори, які не мають достатнього досвіду, технологій і кваліфікації, а також ті, хто хотів би це робити спонтанно. Це і є стримуючим чинником: зі 160 банків в Україні факторингом займаються лише шість-сім.

«Укрсоцбанк» був першим, хто почав надавати послуги факторингу. Першу п’ятірку лідерів з надання факторингових послуг в Україні формують «Укрексімбанк», «Укрсоцбанк», «Сведбанк», «Райффайзен Банк Аваль» та «Індексбанк». На їх частку припадає 87 % від загального обсягу операцій (при цьому в найбільшого оператора – «Укрексімбанку» – майже половина).

Правова база

Учасники торговельних відносин, що користувалися факторинговими операціями, зіштовхнулися з проблемою відсутності правового регулювання відносин щодо факторингового обслуговування. Міжнародна спільнота розуміла, що потрібно розробити правові норми, що регулювали б міжнародні операції з надання особливого виду фінансових послуг. Саме тому 28 травня 1988 року в Оттаві було підписано Конвенцію УНІДРУА (Міжнародного інституту з уніфікації приватного права) з міжнародних факторингових операцій, яка встановлювала загальні юридичні межі операцій, контроль за рівновагою інтересів різних учасників при здійсненні факторингових операцій. Конвенція має диспозитивний характер, але є дуже важливим і серйозним кроком у створенні нормативної бази для таких відносин.

Діяльність у межах міжнародного факторингу також визначається «Правилами міжнародної факторингової діяльності» (General Rules for International Factoring – GRIF), які прийняті членами Factors Chain International (FCI) і International Financial Group (IFG). Не можна забувати про резолюцію Генеральної асамблеї ООН від 31 січня 2002 року про регулювання переуступки дебіторської заборгованості.

В Україні факторинг регулюється Господарським кодексом, Законами України «Про банки і банківську діяльність», «Про податок на додану вартість» та «Про фінансові послуги і державне регулювання ринків фінансових послуг». Проте головна проблема полягає в тому, що у нас поки немає окремого законодавчого акту з факторингових послуг. Механізми використання цього фінансового інструменту лише незначною мірою врегульовані в окремих нормативних документах України, але це регулювання суперечливе, оскільки акти не узгоджені між собою.

Аналіз наявних підходів до визначення факторингу дає змогу запропонувати наступне тлумачення такої діяльності: це діяльність, пов’язана з кредитуванням підприємства шляхом викупу його дебіторської заборгованості фінансовим посередником – фактором (банком, страховою компанією, спеціалізованою фірмою), що супроводжується елементами інформаційного, страхового, юридичного та бухгалтерського обслуговування.

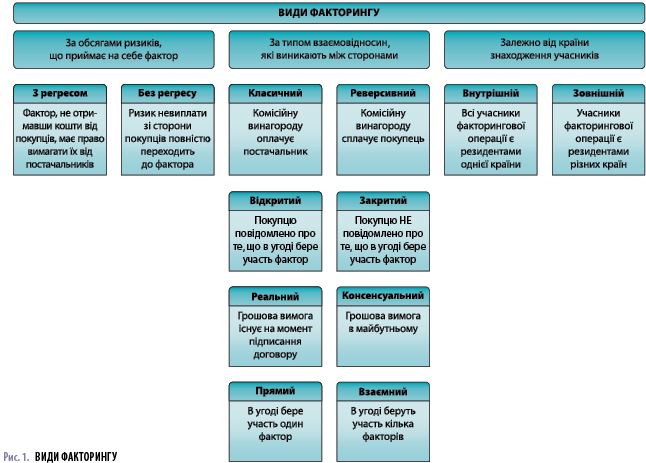

Види факторингу

Характеризуючи факторинг, можна сказати, що він поєднує в собі чотири види послуг.

Перша послуга полягає у фінансуванні постачальників товарів і послуг. Фактор, який здійснює факторингове обслуговування, бере на себе зобов’язання щоразу, коли постачальник відвантажує товар, давати товарний кредит покупцю, виплачуючи йому більшу частину вартості поставки. Постачальник, уклавши договір факторингу, заздалегідь знає, у який день гроші надійдуть на його рахунок.

Друга послуга – це надання фактором інформаційного забезпечення діяльності постачальника, ведення обліку стану його дебіторської заборгованості.

Третя – це хеджування ризиків постачальника, оскільки після укладання договору факторингу компанії одержують можливість виключити ризики, пов’язані з поставкою товарів у кредит: ризики неповної та несвоєчасної оплати поставок покупцями, знецінення вартості відвантажених товарів за рахунок інфляції й девальвації валюти.

Четверта послуга – це адміністративне управління дебіторською заборгованістю, що включає контроль своєчасності оплати поставок, роботу з дебіторами, організацію для постачальника кредитного менеджменту, зокрема встановлення лімітів на кожного з його покупців.

Є велика кількість різних видів факторингових послуг. Факторинг ділиться за ступенем ризику, що приймає на себе фактор, за типом взаємовідносин, які виникають між факторами, залежно від країни знаходження капіталу (рис. 1).

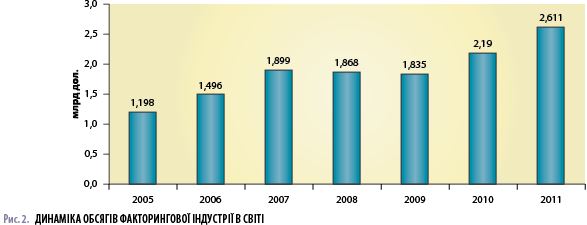

У світовій практиці факторингові послуги використовуються досить широко, їх обсяг постійно зростає. Світовий обіг факторингу в 2011 році склав майже $ 2,6 млрд. При цьому частка європейських країн у світовому обсязі факторингового ринку становить більше ніж 70 %. Ринок факторингових послуг постійно зростає, прикладом можуть бути ринки таких країн, як Китай (+130 %), Тайвань (+98 %), Туреччина (+92 %), Бразилія (+65 %), Німеччина (+35 %) (рис. 2).

Фахівці Світового банку провели дослідження, в якому були виділені моделі країн, де факторинг досить успішно впливав на економічне зростання. До них належали держави з великим обсягом ВВП на одну особу, зі зростаючим обсягом продаж, а також забезпеченням прозорості інформації щодо отримання кредиту.

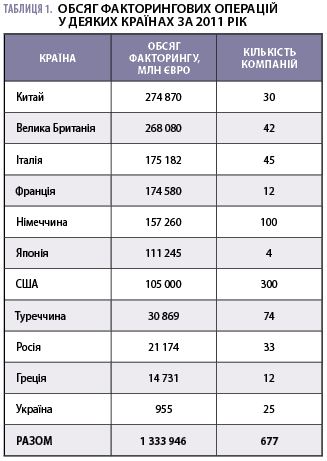

Як видно з табл. 1, одним із лідерів надання факторингових послуг є Китай, який у 2011 році мав один із найбільших показників зростання обсягу реального ВВП – 7,8 %. Водночас обсяг операцій факторингу в Україні є незначним. За даними Державної комісії з регулювання ринків фінансових послуг України, упродовж 2011 року фінансові компанії уклали 12 105 договорів на суму 6845,2 млн грн. Отже в середньому сума одного договору становить 565 тис. грн. Водночас вартість договорів зростає. Зокрема, упродовж І-го півріччя 2012 року фінансові компанії уклали 4317 договорів факторингу загальним обсягом 3015,5 млн грн і виконали 3660 договорів на суму 2734,1 млн грн, отже, середня вартість виконаного договору складала 774 тис. грн. Діючими на кінець І-го кварталу 2012 року залишилося 4503 договори факторингу.

Незначний розмір договорів у вартісному вираженні зумовлений тим, що у структурі джерел фінансування більшу частку займають власні кошти – більш ніж 57 % (табл. 2, рис. 3).

Аналізуючи розподіл факторингових послуг станом на 31.12.2011 р. серед укладених фінансовими компаніями договорів за галузями, можна зробити висновок, що найменшу частку мають будівництво (0,04 %), легка та харчова промисловість (1 %), металургія (2 %), дещо більшу частку займає машинобудування (5 %), сфера послуг (31 %), а найбільшу охоплюють інші галузі – до 60 % (рис. 4).

Стримуючі елементи

Сучасний факторинг є досить складним фінансовим інструментом, який вітчизняні банки та фінансові установи починають поступово освоювати. Проте рівень розвитку ринку факторингових послуг все ж є низьким. Ключовими проблемами, які на сьогодні стримують розвиток факторингових послуг в Україні, є:

Однак, незважаючи на наявність певних проблем, в Україні все ж є перспективи для розвитку факторингових послуг. Це пов’язано з впливом факторингу на економічне зростання як країни загалом, так і окремих галузей і суб’єктів господарювання. Факторинг є ефективним і гнучким засобом розвитку розрахунково-платіжних відносин покупців та постачальників та набагато вигіднішим засобом надання кредитних послуг, ніж короткострокове банківське кредитування, оскільки для клієнта позитивним є те, що вони знижують ризик під час здійснення розрахунків, підвищують свою платоспроможність та ліквідність активів. Для банку в цьому випадку вигода полягає в розширенні клієнтської бази, збільшенні прибутку та його диверсифікації. Можна прогнозувати, що попит на цю послугу зростатиме, оскільки багато вітчизняних підприємств зіткнулися з проблемою неспроможності ефективно управляти дебіторською заборгованістю.

Проаналізувавши фактори, можна зробити висновок, що Україна має великий потенціал у розвитку цього перспективного та поширеного в світі виду фінансових послуг. Однак для підвищення ефективності факторингу потрібно провести велику роботу із запровадження його на теренах України. Перші кроки полягають в удосконаленні законодавчого регулювання факторингу, уточненні самого визначення цього поняття. По-друге, необхідно знизити відсоток переуступлення боргу, оскільки він надзвичайно великий порівняно з практикою застосування факторингу в інших країнах.

Для того щоб швидше розвивалися факторингові послуги, доречно було б створити пільгові умови для вітчизняних факторингових компаній, які потім змогли б вийти на міжнародний ринок факторингових послуг. Розвиток факторингу має супроводжуватися розробкою відповідних технологій та програмного забезпечення. Також необхідно розробити довгострокову програму розвитку факторингу, що буде включати як пряму рекламу факторингових послуг, так і проведення конференцій для представників бізнесу та журналістів.

Україні необхідно створити спеціалізовані факторингові компанії, котрі будуть професійно здійснювати факторинг як комплексну операцію (конвенційний факторинг): фінансування, інформаційно-аналітичне обслуговування, роботу з дебіторами клієнта, консультування. Діяльність цих установ має бути спрямована на дотримання умов договору щодо строків оплати за рахунок кваліфікації кадрів і їх спеціалізації на операціях факторингу. Щоб ці компанії набули великої популярності серед клієнтів порівняно з банківськими установами, можна впровадити більш лояльну відсоткову політику викупу заборгованостей, збільшити кількість додаткових послуг, що надаватимуться при укладанні фактор-договору.

Отже, немає сумніву, що факторинг – це ефективний інструмент, за допомогою якого можуть зміцнитися позиції підприємств за умови ефективної реалізації його процедур. Оскільки факторингові послуги надаються без застави майна, це робить їх актуальними для будь-якого рівня бізнесу. У світовій практиці факторинг позитивно впливає на темпи економічного зростання, що вказує на необхідність ретельного опрацювання урядом проблемних моментів, пов’язаних з розвитком факторингу в Україні та виробленням політики реалізації його переваг.

Main