Приобрети журнал - получи консультацию экспертов

№1(24)(2014)

Який порядок оплати праці працівника на час відрядження? Як включається

річна премія до розрахунку оплати праці при відрядженні? Якщо працівник

працював надурочно, який порядок нарахування та компенсації такої праці?

Як відомо, питання трудового законодавства регламентує Кодекс Законів про працю (далі – КЗпП), ст. 121 якого висвітлює питання щодо компенсацій та гарантій працівників під час службових відряджень. Так, працівникам, які направляються у відрядження, у встановленому порядку відшкодовуються: добові за весь час перебування у відрядженні, вартість проїзду до місця призначення і назад та витрати по найму жилого приміщення (бронювання готелю) в порядку і розмірах, встановлених законодавством. За працівником, якого направлено у відрядження, згідно з чинним законодавством, протягом усього часу відрядження зберігається місце роботи (посада). Оплата праці таких працівників визначається трудовим або колективним договором, і розмір такої оплати праці не може бути нижчим середнього заробітку.

Зазначимо, що при обчисленні середнього заробітку під час відрядження розраховується денна заробітна плата працівника та середньоденна, які порівнюються між собою. Денний заробіток працівника має включати всі виплати, визначені умовами трудового та колективного договору: нарахована заробітна плата, премія, індексація тощо.

Якщо при порівнянні денний заробіток виявився нижчим від середньоденного, обчислення якого регулює законодавство, то виплачується середня заробітна плата.

Розрахунок середнього заробітку визначається Порядком № 100, який затверджений постановою Кабінету Міністрів України від 8 лютого 1995 року (далі – Порядок № 100), згідно з п. 2 якого середньомісячна заробітна плата розраховується відповідно до виплат за останні два місяці роботи перед відрядженням працівника. Але потрібно звернути увагу: якщо робітник працював на підприємстві менше двох календарних місяців, середній заробіток розраховується за фактично відпрацьований час.

Згідно з цим Порядком, до середньої заробітної плати включаються:

• основна заробітна плата;

• доплати і надбавки (за надурочну роботу та роботу в нічний час);

• виробничі премії (частково);

• винагорода за підсумками річної роботи та вислугу років тощо.

Премії включаються в заробіток того місяця, в якому вони нараховані згідно з розрахунковою відомістю на заробітну плату. Дуже важливо, що премії, які виплачуються за квартал або більш тривалий проміжок часу, наприклад, рік, під час розрахунку середньої зарплати за останні два календарні місяці включаються в заробіток у частині, що відповідає кількості місяців у розрахунковому періоді. Трапляється, що співробітник з певних причин відпрацював не повністю, у такому випадку усі премії та заохочення включаються до частини, пропорційної відпрацьованому часу в розрахунковому періоді. Поширеним видом заохочення є одноразова премія, наприклад, за підсумками роботи за рік, яка включається до середнього заробітку шляхом додавання до заробітку кожного місяця розрахункового періоду 1/12 винагороди, нарахованої в поточному році за попередній календарний рік.

Розглянемо приклад включення премії до розрахунку середньої заробітної плати під час відрядження:

Працівнику підприємства в грудні нарахували премію за підсумками роботи за 2012 рік – 3600 грн. У лютому 2013 року його направили у відрядження на п’ять днів. Яким чином включається така премія у розрахунок середньої заробітної плати під час відрядження?

У цьому випадку розрахунковим періодом вважатиметься січень – грудень 2012 року. Таким чином, останні два місяці під час відрядження (грудень 2012 року та січень 2013 року) розраховуються шляхом додавання до грудня 2012 року 1/12 премії, тобто 3600/12 = 300 грн.

При розрахунку середньої заробітної плати під час відрядження не включаються:

• оплата праці працівників згідно з цивільно-правовими договорами;

• суми компенсації працівникам втрати частини заробітної плати у зв’язку з порушенням термінів її виплати;

• оплата за невідпрацьований час: щорічних (основної та додаткових) відпусток та додаткових відпусток працівникам, які мають дітей, у розмірах, передбачених законодавством; суми грошових компенсацій у разі невикористання щорічних (основної та додаткових) відпусток та додаткових відпусток працівникам, які мають дітей, у розмірах, передбачених законодавством, тощо);

• винагороди та заохочення, що здійснюються раз на рік або мають одноразовий характер (одноразові заохочення, не пов’язані з конкретними результатами праці);

• виплати соціального характеру в грошовій і натуральній формі тощо;

• компенсаційні виплати на відрядження.

Згідно із Загальними положеннями Інструкції про службові відрядження в межах України та за кордон, затвердженої наказом Міністерства фінансів України від 17 березня 2011 року № 362 (далі – Інструкція № 362), працівнику, який направлений у службове відрядження, оплата праці за виконану роботу здійснюється за всі робочі дні тижня за графіком, установленим за місцем постійної роботи. Що ж робити, коли виробнича необхідність змушує працювати надурочно?

Відповідно до ст. 106 КЗпП за погодинною системою оплати праці робота в надурочний час оплачується в подвійному розмірі годинної ставки. За відрядною системою оплати праці за роботу в надурочний час виплачується доплата у розмірі 100 % тарифної ставки працівника відповідної кваліфікації. Компенсація надурочних робіт шляхом надання відгулу не допускається.

Згідно з КЗпП до надурочних робіт забороняється залучати:

• вагітних жінок і жінок, які мають дітей віком до трьох років (ст. 176);

• неповнолітніх працівників (ст. 192);

• працівників у дні занять, які навчаються в загальноосвітніх школах і професійно-технічних училищах без відриву від виробництва (ст. 220).

Надурочну роботу працівника, направленого у відрядження, оплачуватиме те підприємство, яке його відрядило. Підтвердженням роботи співробітника понаднормово може бути наказ про залучення до таких робіт, або, наприклад, копія табеля. Слід звернути увагу, що в табелі обліку робочого часу (форма № П-5, затверджена наказом Державного комітету статистики України «Про затвердження типових форм первинної облікової документації зі статистики праці» від 5 грудня 2008 року № 489) для ідентифікації надурочного часу є спеціальний код – НУ, для відрядження – ВД.

Треба також зазначити, що добові працівнику розраховують та виплачують за кожен день відрядження, а день вибуття у відрядження й день прибуття зараховуються за кожен день (тобто як два дні). Відповідно до Інструкції № 362, у випадку, якщо відрядження розпочинається, триває або завершується у вихідний день, добові за ці дні виплачуються на загальних підставах.

Сотрудник предприятия по возвращении из командировки представил авансовый отчет с оригиналами документов. В счет на проживание включена стоимость трехразового питания. Следует ли в такой ситуации делать перерасчет суточных?

Согласно п. 5 разд. ІІ Инструкции о служебных командировках в пределах Украины и за рубежом, утвержденной Минфином от 13.03.1998 г. № 59, стоимость на питание, включенная в счет на оплату стоимости проживания в гостиницах, оплачивается командированным работникам за счет суточных расходов. Если же стоимость питания включена в счета на наем жилого помещения без определения конкретной суммы, суточные расходы возмещаются в размерах, определяемых в процентах сумм суточных расходов для Украины согласно Приложению 1 к Постановлению КМУ от 02.02.2011 г. № 98, в том числе 80 % – при одноразовом, 55 – двухразовом, 35 % – трехразовом питании.

Но дело в том, что данная инструкция с 11.04.2011 г. распространяется исключительно на госорганы и бюджетные предприятия.

Для работников обычных предприятий никакие ограничения расходов, кроме определенных пп. 140.1.7 п. 140.1 ст. 140 НКУ, не установлены, а именно:

• предельная норма суточных для командировок по Украине – 0,2 от МЗП на начало отчетного года;

• предельная норма суточных для командировок за пределы Украины – 0,75 от МЗП на начало отчетного года.

Документальное подтверждение для суточных расходов не требуется, поэтому их выплачивают в размере, определенном руководителем предприятия, но не больше предельных размеров.

Также абз. 1 пп. 140.1.7 п. 140.1 ст. 140 НКУ предусмотрено, что оплата стоимости проживания в гостиницах (мотелях), а также включенных в данные счета расходов на питание при наличии подтверждающих документов, относятся к налоговым расходам.

Следовательно, перерасчет суточных делать не нужно, так как их размер не зависит от того, включено питание командированного работника в гостиничный счет или нет. Суточные выплачивают в сумме, установленной приказом предприятий или Положением о командировке, не превышающей предельной суммы расходов, определенной абз. 4 пп. 140.1.7 п. 140.1 ст. 140 НКУ.

На нашому підприємстві виникла дебіторська заборгованість від контрагента, якого згідно з рішенням суду визнано банкрутом. Як правильно визначити та списати таку дебіторську заборгованість?

Щоб відповісти на це питання, для початку визначимося із поняттям безнадійної дебіторської заборгованості. Це питання регулюють П(С)БО 10 «Дебіторська заборгованість» та ПКУ.

Згідно з П(С)БО, безнадійна дебіторська заборгованість – поточна дебіторська заборгованість, щодо якої існує впевненість про її неповернення боржником або за якою минув строк позивної давності.

Згідно з п. 14.1.11. ПКУ, безнадійна заборгованість – заборгованість, що відповідає одній з таких ознак:

а) заборгованість за зобов’язаннями, щодо яких минув строк позовної давності;

б) прострочена заборгованість, яка не погашена внаслідок недостатності майна фізичної особи, за умови, що дії кредитора, спрямовані на примусове стягнення майна боржника, не призвели до повного погашення заборгованості;

в) заборгованість суб’єктів господарювання, визнаних банкрутами у встановленому законом порядку або припинених як юридичні особи у зв’язку з їх ліквідацією;

г) заборгованість, яка виявилася непогашеною внаслідок недостатності коштів, одержаних після звернення кредитором стягнення на заставлене майно відповідно до закону та договору, за умови, що інші дії кредитора щодо примусового стягнення іншого майна позичальника, визначені нормативно-правовими актами, не призвели до повного покриття заборгованості;

ґ) заборгованість, стягнення якої стало неможливим у зв’язку з дією обставин непереборної сили, стихійного лиха (форс-мажорних обставин), підтверджених у порядку, передбаченому законодавством;

д) прострочена заборгованість померлих фізичних осіб, а також осіб, які у судовому порядку визнані безвісно відсутніми, недієздатними або оголошені померлими, а також прострочена заборгованість фізичних осіб, засуджених до позбавлення волі.

Як бачимо, обидва визначення наголошують на закінченні терміну позовної давності, питання якої регулює Цивільний кодекс.

Позовна давність – це строк, у межах якого особа може звернутися до суду з вимогою про захист свого цивільного права або інтересу. Ст. 257 ЦКУ визначає, що загальна позовна давність встановлюється тривалістю у три роки. Згідно зі ст. 258 ЦКУ, спеціальна позовна давність, яка може встановлюватися для окремих видів вимог, законом скорочена або більш тривала порівняно із загальною позовною давністю. Позовна давність виникає, коли особа дізналася про порушення своїх прав, зумовлених, скажімо, умовами договору.

Таким чином, порівнюючи два терміни безнадійної дебіторської заборгованості, слід відзначити, що П(С)БО та ПКУ наголошують на терміні позовної давності, але в бухгалтерському обліку під безнадійною дебіторською заборгованістю розуміється ширше поняття, тобто це заборгованість, у непогашенні якої ми досить чітко впевнені, а ПКУ ж визначає конкретні межі, умови, наведені вище. Тому не будемо детально зупинятися на термінології, а проведемо паралель:

Бухгалтерський облік

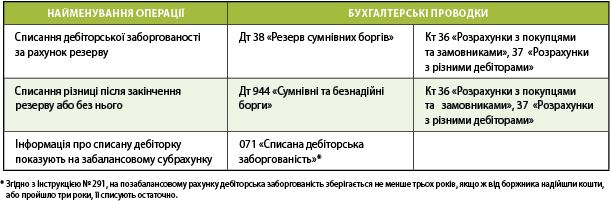

Якщо строк позовної давності вже минув і є підстави вважати її безнадійною – списуємо дебіторську заборгованість двома методами:

• за рахунок нарахованого раніше резерву сумнівних боргів;

• шляхом списання безнадійної заборгованості на інші витрати операційної діяльності.

Нагадуємо, що згідно з П(С)БО 10 дебіторська заборгованість, для якої не передбачено нарахування резерву сумнівних боргів, списується з балансу з відображенням у складі інших операційних витрат. Таким чином, за рахунок резерву на всю його величину можна списувати тільки ту заборгованість, під яку він був створений.

Але якщо сума списання дебіторської заборгованості перевищує такий резерв, можемо списати різницю за рахунок інших операційних витрат.

У бухгалтерському обліку це відображається так:

Податковий облік

Згідно з пп. 138.10.6 ПКУ: «Витрати на створення резерву сумнівної заборгованості визнаються витратами з метою оподаткування в сумі безнадійної дебіторської заборгованості з урахуванням підпункту 14.1.11 пункту 14.1 статті 14 цього Кодексу».

Іншими словами, згідно з ПКУ ми маємо право списати тільки ту безнадійну дебіторську заборгованість, під яку було створено резерв сумнівних боргів, і, що важливо, який можна створювати тільки під заборгованість у грошовій формі. Тобто якщо аванс перераховано й товари (роботи, послуги) не надійшли (не надані), його не формують.

Крім того, одним із важливих правил є те, що у податковому обліку безнадійна дебіторська заборгованість повинна мати хоча б одну ознаку, визначену в ПКУ (див. вище), яка підтверджена документами (наприклад, рішенням суду про визнання підприємства банкрутом), а також вона повинна мати характер господарської діяльності підприємства.

Зауважимо, що під час списання безнадійної дебіторської заборгованості до податкових витрат братиметься вся сума боргу, разом із ПДВ.

При складанні Декларації з прибутку підприємства така заборгованість, яку списано за рахунок резерву сумнівних боргів, відображатиметься у рядку 06.4.4 «Витрати на створення резерву сумнівної заборгованості» додатка ІВ до декларації (при цьому в ПКУ не визначено підстав для коригування ПДВ).

Дуже важливо визначитися із курсом іноземної валюти під час списання іноземної безнадійної заборгованості. Нагадаємо, що це питання визначає П(С)БО 21 «Вплив змін валютних курсів», пп. 153.1.3 ПКУ.

Таким чином, під час списання такої заборгованості ми орієнтуємося на курс НБУ на дату перерахування заборгованості в національну валюту. А потім як звичайно: при створенні доходу від курсової різниці – включаємо до складу інших доходів операційної діяльності (пп. 135.5.11 ПКУ), при витратах – до інших операційних витрат (абз. «а» пп. 138.10.4 ПКУ).

Отже зауважуємо, що списання безнадійної дебіторської заборгованості в податковому обліку потребує обачності та уважності. Для того щоб врахувати її у складі податкових витрат, необхідно переконатися, що вона відповідає ознакам, визначеним у ПКУ, на неї створений резерв сумнівних боргів, ця операція пов’язана з господарською діяльністю підприємства, її не включали до витрат до набуття чинності ПКУ.

Керівник підприємства відмовляється від сплати податків, нарахованих згідно з Актом перевірки податкової служби. Яка за це передбачена відповідальність?

Фінансова відповідальність. Згідно зі ст. 127 Податкового Кодексу України (далі – ПКУ) несплата податків платником податків тягне за собою накладення штрафу в розмірі 25 % від суми податку, що підлягає сплаті до бюджету. За повторне здійснення такого порушення протягом 1095 днів накладається штраф у розмірі 50 % від суми несплаченого податку. Якщо таке порушення буде вчинене втретє протягом 1095 днів та більше, це тягне за собою накладення штрафу в розмірі 75 % від суми податку.

Адміністративна відповідальність. Відповідно до ст. 1632 Кодексу України про адміністративні правопорушення за несвоєчасне перерахування податків та зборів (обов’язкових платежів) посадовими особами підприємств, установ та організацій тягне за собою накладення штрафу на посадових осіб у розмірі від 85,00 грн до 170,00 грн. Якщо протягом року було вчинене те саме порушення, – це тягне за собою накладення штрафу на посадових осіб у розмірі від 170,00 грн до 255,00 грн.

Кримінальна відповідальність. Статтею 212 Кримінального кодексу України встановлено кримінальну відповідальність за несплату податків, зборів та інших обов’язкових платежів, передбачених статтями 6, 8, 9, 10 ПКУ. Пеня та штрафні санкції до цієї суми не входять.

За умисне ухилення від сплати податків відповідальні наступні особи:

1) службові особи підприємства, установ, організацій незалежно від форми власності;

2) особи, які займаються підприємницькою діяльністю без створення юридичної особи;

3) будь-які інші особи, які зобов’язані сплачувати податки.

Кримінальна відповідальність передбачена для вказаних осіб у наступних розмірах:

• від 1000 до 2000 неоподатковуваних мінімумів доходів громадян (далі – НМДГ) або позбавленням права обіймати певні посади чи займатися певною діяльністю на строк до трьох років, якщо діяння осіб призвели до фактичного ненадходження до бюджетів чи державних цільових фондів коштів у значних розмірах;

• від 2000 до 3000 НМДГ з позбавленням права обіймати певні посади чи займатися певною діяльністю на строк до трьох років, якщо за попередньою змовою діяння осіб призвели до фактичного ненадходження до бюджетів чи державних цільових фондів коштів у великих розмірах;

• від 15 000 до 25 000 НМДГ з позбавленням права обіймати певні посади чи займатися певною діяльністю на строк до трьох років з конфіскацією майна, якщо діяння вчинені особою, раніше судимою за ухилення від сплати податків, зборів (обов’язкових платежів), або якщо вони призвели до фактичного ненадходження до бюджетів чи державних цільових фондів коштів в особливо великих розмірах.

Важливо взяти до уваги:

• НМДГ для кримінального законодавства – це сума податкової соціальної пільги, визначеної підпунктом 169.1.1 пункту 169.1 статті 169 розділу IV ПКУ для відповідного року;

• значний розмір коштів – 1000 і більше НМДГ;

• великий розмір коштів – 3000 і більше НМДГ;

• особливо великий розмір – 5000 і більше НМДГ.

Звільняються від кримінальної відповідальності особи, які до притягнення до кримінальної відповідальності сплатили податок або збір чи інші обов’язкові платежі, а також відшкодували фінансові санкції та пеню за несвоєчасну сплату податку.

Наше предприятие создано совсем недавно. Поскольку хозяйственная деятельность еще не проводится (о чем подана справка контролирующему органу), на предприятии работает одно наемное лицо – директор. Заработная плата директору не начисляется и не выплачивается. Возникнет ли в таком случае база налогообложения НДФЛ и база для начисления ЕСВ?

При приеме на работу с наемным работником, в вашем случае с директором, заключается трудовой договор, согласно которому работник обязуется выполнять определенную работу, с подчинением внутреннему трудовому распорядку, а собственник обязуется выплачивать работнику заработную плату и обеспечивать условия труда, необходимые для выполнения данной работы, предусмотренные законодательством о труде, коллективным договором и соглашением сторон (ст. 21, 24 КЗоТ).

Следовательно, при наличии трудового договора, заключенного с работником, предприятие обязано начислять и выплачивать ему заработную плату согласно штатному расписанию.

Штатное расписание устанавливает структуру, штаты и должностные оклады работников и после утверждения соответствующим приказом обретает статус нормативного акта предприятия.

В общий налогооблагаемый доход, для исчисления НДФЛ, включается доход в виде заработной платы. Поскольку в вашей ситуации неначисление и невыплата зарплаты является нарушением норм трудового законодательства, то при проверке базой для начисления НДФЛ будет служить должностной оклад, предусмотренный штатным расписанием, а в случае отсутствия штатного расписания (установленного оклада) – минимальная заработная плата, поскольку это плата, ниже которой не может осуществляться оплата за выполненную работником месячную, а также почасовую норму труда (ст. 95 КЗоТ).

База для начисления ЕСВ определяется аналогично, в соответствии со ст. 7 Закона «О сборе и учете единого взноса на общеобязательное государственное социальное страхование» от 08.07.2010 г. № 2464-VI.

Хотелось бы отметить, что с проблемами отсутствия денег на зарплату и необходимости составлять и подавать отчетность в госорганы нередко сталкиваются вновь созданные предприятия.

Дело в том, что вполне возможно возложение определенных функций на одного из учредителей предприятия, но без оформления трудового договора, чтобы не возникало обязанности по выплате заработной платы.

Рекомендуем проанализировать приведенные ниже нормы законодательства:

• собственник предприятия может осуществлять свои права относительно управления предприятием непосредственно или через уполномоченные им органы в соответствии с уставом и другими учредительными документами (ч. 2 ст. 65 Хозяйственного кодекса);

• ответственность за организацию бухгалтерского учета на предприятии и обеспечение фиксирования фактов осуществления всех хозяйственных операций в первичных документах несет собственник предприятия или уполномоченный им орган (должностное лицо), осуществляющий руководство предприятием (ч. 3 ст. 8 Закона от 16.07.1999 г. № 996-XIV);

• налоговая декларация должна быть подписана руководителем предприятия или уполномоченным лицом, а также лицом, отвечающим за ведение бухучета и представление налоговой декларации в налоговые органы (пп. 48.5.1 п. 48.5 ст. 48 НКУ);

• в случае отсутствия руководителя и главного бухгалтера, налоговая декларация может быть подписана иными лицами, которые уполномочены выполнять обязанности руководителей, при условии, что полномочия подтверждены соответствующими документами (категория 135, подкатегория 135.02 Общедоступного информационно-справочного ресурса Миндоходов).

Процедура документального оформления возложения организационных обязанностей на собственника без заключения с ним трудового договора несложная, но нужно соблюсти все формальности.

Таким образом, при отсутствии у предприятия возможности заключить трудовой договор с директором, обязанность по составлению и подаче обязательной отчетности можно возложить на одного из собственников предприятия без заключения с ним трудового договора. Для этого собственники должны принять соответствующее решение и оформить его надлежащим образом. При необходимости о произошедших изменениях следует уведомить государственного регистратора, налоговый орган и заменить карточку с подписями в учреждении банка.

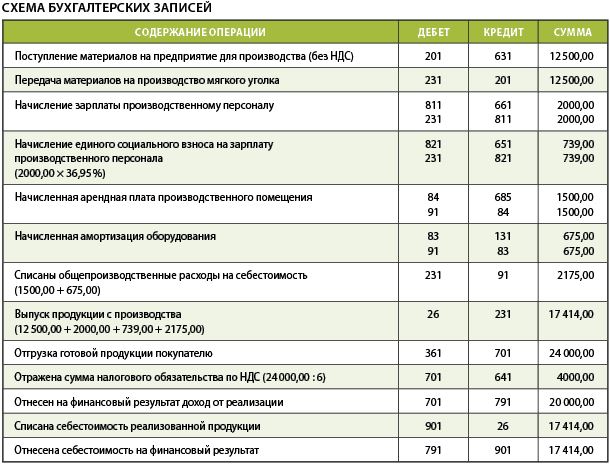

Предприятие изготавливает мебель под заказ. Какие затраты необходимо учесть в себестоимости мебели и как правильно отразить в бухгалтерском учете производство и продажу?

Предприятиям, производящим продукцию, целесообразно для учета затрат обычной деятельности применять счета 8-го и 9-го классов. В этом случае начисление зарплаты, начислений на нее, амортизация и прочие операционные расходы будут отражаться по счетам учета расчетов с использованием счетов учета расходов по элементам класса 8, а затем с отражением на счетах учета расходов класса 9.

Состав себестоимости изготовленных и реализованных товаров (продукции собственного производства) установлен п. 8 ст. 138 НКУ.

Определение себестоимости реализованной продукции (работ, услуг) прописано в П(С)БУ 16 «Расходы», а именно состоит из производственной себестоимости продукции (работ, услуг), которая была реализована в течение отчетного периода, нераспределенных постоянных общепроизводственных расходов и сверхнормативных производственных расходов.

Себестоимость реализованной продукции состоит из производственной себестоимости продукции, которая была реализована в течение отчетного периода, нераспределенных постоянных общепроизводственных расходов и сверхнормативных производственных расходов.

Определение готовой продукции прописано в П(С)БУ 9

«Запасы» – это продукция, которая изготовлена на предприятии, в учреждении, предназначена для продажи и отвечает техническим и качественным характеристикам, предусмотренным договором или другим нормативно-правовым актом.

На примере рассмотрим, как в бухгалтерском учете отражается производство и продажа готовой продукции.

Пример:

ООО «Ассоль» получило заказ на изготовление мягкого уголка на кухню. В таблице отразим схему бухгалтерских записей и посчитаем себестоимость продукции.

Після зростання кількості працівників на підприємстві ми стикнулися з проблемою дотримання трудової дисципліни в колективі. Яким чином роботодавець може спонукати непунктуальних працівників приходити вчасно на робоче місце, при цьому не порушуючи трудове законодавство?

Напевно, запізнення на роботу є однією з найпоширеніших проблем у професійній діяльності. Причини умовно можна поділити на наступні:

• об’єктивні (такі, на виникнення яких людина не може вплинути в достатній для їх усунення мірі – проблеми з транспортом, побутові аварії, складні погодні умови і т. д.);

• суб’єктивні (причини набагато різноманітніші та складніші, оскільки в їх основі лежать психологічні чинники – невміння керувати своїм часом, категорія людей «сова» за ритмом добової активності, незадоволеність роботою або психологічною атмосферою в колективі, неприйняття корпоративних цінностей чи усвідомлення їх як незначних для себе особисто, відсутність у компанії системи корпоративної етики).

На практиці дуже поширеною є така стратегія покарання: хто запізнився – отримує догану і/або його залишають без премії; також можуть запропонувати затриматися після роботи на відповідний або помножений на коефіцієнт час. Іноді прізвища винних працівників та/або їх пояснювальні записки стають надбанням всього колективу. Тобто використовується негативна мотивація. У роботодавця є юридичні підстави покарати порушника трудової дисципліни. Адже укладаючи трудовий договір, майбутній співробітник бере на себе зобов’язання не лише виконувати відповідні трудові функції, а й дотримуватися правил внутрішнього трудового розпорядку.

Звичайно, за певних умов «жорсткий» метод є єдино можливим. Але варто звернути увагу на ефективність інших стратегій. Зокрема, створення умов чи навіть принад, щоб працівникам було зручно та цікаво. Нагадаємо, що роботодавець, укладаючи трудовий договір, зобов’язується не тільки оплатити працю людини, а й створити комфортні умови для неї. Можна спробувати позитивну мотивацію – преміювати працівників за сумлінне ставлення до роботи та трудової дисципліни.

Окремо звертаємо увагу, що серед керівників існує практика утримувати певну суму із заробітної плати працівника за запізнення, інакше кажучи – «карати гривеником». Такі дії порушують п. 1 ст. 147 КЗпП, згідно з якою за порушення трудової дисципліни до працівника може бути застосований тільки один із таких видів стягнення:

• догана;

• звільнення.

Згідно з п. 2 ст. 147 КЗпП, законодавством, статутами і положеннями про дисципліну можуть бути передбачені для окремих категорій працівників й інші дисциплінарні стягнення.

Але п. 2 ст. 147 КЗпП поширюється на працівників окремих категорій: суддів, прокурорів, державних службовців, зокрема працівників дипломатичної служби, посадових осіб митної служби України – у випадку притягнення їх до спеціальної дисциплінарної відповідальності. Наприклад, до суддів також може застосовуватися дисциплінарне стягнення у вигляді догани або звільнення за рішенням Вищої кваліфікаційної комісії суддів (ст. 83–88 Закону України «Про судоустрій і статус суддів» від 07.07.2010 р. № 2453); до державних службовців може бути застосовано затримку до одного року в присвоєнні чергового рангу або в призначенні на вищу посаду (ст. 14 Закону України «Про державну службу» від 16.12.1993 р. № 3723); на дипломатичній службі застосовується такий вид дисциплінарної відповідальності, як дострокове відкликання з довготермінового відрядження, підставою для якого є вчинення працівниками дипломатичної служби проступків, які їх

ганьблять. Тобто йдеться про розгляд відповідальності в контексті службової, а не трудової діяльності.

Щоб застосувати до працівника матеріальну відповідальність, роботодавець має врахувати вимоги ст. 130 КЗпП. Так, працівник несе матеріальну відповідальність лише за шкоду, заподіяну підприємству внаслідок порушення покладених на нього трудових обов’язків. Відповідальність встановлюється тільки за дійсну шкоду, і за умови, що така шкода заподіяна підприємству винними протиправними діями (бездіяльністю) працівника. Зазначена відповідальність обмежується частиною заробітку працівника і не може перевищувати повного розміру заподіяної шкоди, за винятком окремих випадків. За порушення вимог трудового законодавства в частині виплати заробітної плати не в повному обсязі ч. 1 ст. 41 КпАП передбачене накладення штрафу на посадових осіб підприємств від 30 до 100 неоподатковуваних мінімумів доходів громадян. За порушення трудових прав громадян, які визнані законодавством суспільно небезпечними, передбачена кримінальна відповідальність. У Кримінальному кодексі України встановлено карне покарання за злочини у сфері трудових відносин, зокрема за грубе порушення угоди про працю, до якого відноситься введення працівника в оману стосовно умов та характеру праці, розміру заробітної плати, виплати преміальних, а зловживання довірою матиме місце у разі, коли роботодавець ігнорує визначені умови угоди про працю (ст. 173 ККУ).

Поки що універсального засобу боротьби із запізненнями не вигадано, та все ж окремі моменти варто врахувати:

• розробити (встановити) систему, яка автоматично фіксує час прибуття працівника на робоче місце;

• донести до працівників, що дотримання трудової дисципліни – це спільне завдання й вирішувати його треба разом;

• робота з запізненнями має бути системною, а не разовою чи періодичною;

• вимоги до всіх чіткі й однакові, і в компанії немає винятків, бо як відомо, кіт із хати – миші танцювати.

Якщо корпоративна політика дійсно працює, а не є формальністю, працівники знають свої обов’язки, в тому числі й дисциплінарного порядку, вони будуть їх дотримуватися. Роботодавцю завжди потрібно озвучити свою позицію кандидатам ще в процесі працевлаштування, розповісти про існуючі правила внутрішнього розпорядку, цінності, культуру, що є прийнятним, а що – ні, що заохочується, а що – ні. А для працівника важливо усвідомити, що на кону стоїть професійна репутація, оскільки всі навколо – партнери, колеги, керівництво – перш за все цінують повагу до себе, своєї компанії і бізнесу.

Сотрудник нашего предприятия представил в бухгалтерию авансовый отчет по командировке со всеми оригиналами документов, подтверждающими его расходы. Однако в билете для проезда к месту командировки фамилия сотрудника указана с ошибкой (вместо Лапиков – Лапков). Имеем ли мы право в данной ситуации возместить сотруднику расходы на проезд к месту командировки, а также отнести стоимость такого билета к налоговым расходам?

Согласно ч. 2 ст. 121 Кодекса законов о труде Украины, сотруднику, направленному в командировку, предприятие обязано выплатить суточные, стоимость проезда и расходы на проживание в порядке и размерах, установленных законодательством.

При возвращении из командировки сотрудник должен в сроки, предусмотренные п. 170.9 ст. 170 НКУ, представить авансовый отчет с оригиналами документов, подтверждающими расходы для их возмещения.

Транспортный билет, по сути, – это первичный документ, согласно которому отражаются расходы в бухгалтерском учете, а фамилия и имя лица, для которого билет приобретается, является одним из его реквизитов. В соответствии с ч. 2 ст. 9 Закона Украины от 16.07.1999 г. № 996-XIV «О бухгалтерском учете и финансовой отчетности в Украине», а также п. 2.4 Положения о документальном обеспечении записей в бухгалтерском учете, утвержденного приказом Минфина от 24.05.1995 г. № 88, прилагаемый к авансовому отчету билет должен содержать данные, позволяющие идентифицировать лицо, принимавшее участие в осуществлении хозяйственной операции.

Поэтому возмещать расходы на проезд по транспортному билету с ошибками нельзя.

Только при наличии подтверждающих документов в виде транспортных билетов, удостоверяющих стоимость на проезд к месту командировки и обратно, данные затраты могут быть включены в состав расходов налогоплательщика (абз. 2 пп. 140.1.7 п. 140.1 ст. 140 НКУ). Согласно п. 138.2 ст. 138 НКУ, расходы признаются налоговыми на основании первичных документов, подтверждающих осуществление налогоплательщиком расходов, обязательность ведения и хранения которых предусмотрена правилами ведения бухгалтерского учета, и прочих документов, установленных разд. II НКУ.

Если же принять во внимание наличие приказа о командировке, отчета о проделанной работе в командировке, а также объяснения работника по поводу ошибки в фамилии, получается, что работник приобрел билет для проезда к месту командировки, связанной с хозяйственной деятельностью предприятия, и вроде бы есть все основания отнести такие расходы к налоговым. Однако налоговики с этим не согласятся, поскольку подтверждающий документ оформлен с ошибками, а именно – проездной документ содержит другую фамилию, нежели указано в приказе о командировке. Поэтому бухгалтерия предприятия вправе не принять билет с такими ошибками как подтверждающий документ по расходам на проезд.

Единственное, что можно предложить в данной ситуации сотруднику, это обратиться в письменном виде к администрации. На усмотрение руководителя такие расходы могут быть возмещены, но уже как дополнительное благо, со всеми вытекающими обстоятельствами, и при этом не будет налоговых расходов.

Наше підприємство придбало автомобіль у фізичної особи. На момент укладання договору фізична особа (продавець автомобіля) вже сплатила ПДФО, про що зазначено в договорі купівлі-продажу. Чи може в такому випадку наше підприємство (юридична особа) не нараховувати і не сплачувати ПДФО?

Операції з продажу рухомого майна регламентуються ст. 173 Податкового кодексу України.

Якщо стороною договору купівлі-продажу об’єкта рухомого майна є юридична особа, то вона вважається податковим агентом платника податку та зобов’язана виконати всі функції податкового агента, визначені розділом ІV цього Кодексу (п. 173.1 ст. 173 ПКУ).

Податковий агент, який нараховує (виплачує) оподатковуваний дохід на користь платника податку, зобов’язаний утримувати податок із суми такого доходу за його рахунок, використовуючи ставку податку, визначену ст. 167 цього Кодексу (пп 168.1.1 п. 168.1 ст. 168 ПКУ). До бюджету податок перераховується під час виплати оподатковуваного доходу єдиним платіжним документом.

Отже, при укладанні договору купівлі-продажу рухомого майна (автомобіля) між фізичною та юридичною особою податковим агентом є юридична особа, яка зобов’язана здійснити функції податкового агента, а саме нарахувати, утримати та сплатити від свого імені до бюджету податок з доходів, отриманих фізичною особою від продажу автомобіля, незалежно від того, що фізичною особою самостійно було сплачено ПДФО до моменту нотаріального посвідчення такого договору.

Водночас звертаємо вашу увагу, що повернення помилково сплачених грошових зобов’язань передбачено п. 43.3 ст. 43 ПКУ. Для повернення сум грошового зобов’язання обов’язковою умовою є подання платником податків протягом 1095 днів від дня виникнення помилково та/або надміру сплаченої суми заяви про таке повернення.

По производственной необходимости предприятие в течение октября 2013 года привлекало своего работника (водителя) к сверхурочным работам, которые были зафиксированы в табеле учета рабочего времени. На предприятии установлена пятидневная рабочая неделя. Всего за октябрь работник отработал десять часов сверх установленной нормы (сверхурочно). Как рассчитать зарплату, если его часовая ставка составляет 25 грн?

В первую очередь следует отметить, что режим работы водителей подчиняется общим правилам, установленным ст. 50-54 КЗоТ. Работы, осуществленные сверх установленной продолжительности рабочего дня, считаются сверхурочными.

Обратите внимание, что для каждого водителя сверхурочные работы не должны превышать четырех часов в течение двух дней подряд или 120 часов в год (п. 2.11 Положения № 340 от 07.06.2010 г.).

В соответствии со ст. 106 КЗоТ компенсация сверхурочных работ путем предоставления отгула не допускается, а производится только в денежной форме, а именно:

• при почасовой системе оплаты труда, в т. ч. и при суммированном учете рабочего времени – производится в размере двойной часовой ставки;

• при сдельной системе оплаты труда – путем доплаты за все отработанные сверхурочные часы в размере стопроцентной тарифной ставки работника соответствующей квалификации, оплата труда которого осуществляется по почасовой системе.

Поскольку в октябре нормальная продолжительность рабочего времени – 184 часа, а водитель отработал сверх установленной нормы десять часов, его заработная плата за октябрь составит:

• по тарифу: 184 ч × 25 грн = 4600 грн;

• за сверхурочные часы: 10 ч × 50 грн = 500 грн.

Всего должно быть начислено заработной платы за октябрь:

4600 грн + 500 грн = 5100 грн.

Я предприниматель на общей системе налогообложения. В августе 2013 года превысил допустимый объем облагаемых НДС поставок (свыше 300 000 грн). Заявление о регистрации плательщиком НДС я подал только 04 ноября 2013 года.

В период с сентября 2013 года по 04 ноября 2013 года (дата НДС-регистрации) произвел поставку товара на 70 000 грн. Какие штрафные санкции в данной ситуации могут применить контролирующие органы?

Согласно п. 181.1 ст. 181 НКУ, в данной ситуации регистрация плательщиком НДС является не добровольной, а обязательной. Поэтому, в соответствии с п. 183.2 ст. 183 НКУ, заявление о регистрации плательщиком НДС (по форме, предусмотренной Положением, утвержденным приказом Министерства финансов от 07.11.2011 г. № 1394), следует подать в орган Миндоходов не позднее десятого числа календарного месяца, следующего за месяцем, в котором впервые был превышен показатель 300 000 грн. Возможна ситуация, когда последний день срока подачи заявления приходится на выходной или праздничный день. В таком случае срок подачи переносится на следующий за выходным или праздничным рабочий день (п. 183.6 ст. 183 НКУ).

Конкретно в вашей ситуации следовало подать заявление до 10 сентября 2013 года.

Если же в указанный срок лицо, подлежащее обязательной НДС-регистрации, не подало заявление в орган Миндоходов, то все равно со следующего дня после истечения срока подачи заявления у него возникает обязанность по начислению и уплате налоговых обязательств по НДС при осуществлении налогооблагаемых поставок, причем без права на налоговый кредит и бюджетное возмещение (п. 183.10 ст. 183 НКУ).

По результатам документальной проверки орган Миндоходов начисляет налоговые обязательства за период, который начинается со следующего дня после истечения срока подачи заявления и заканчивается днем НДС-регистрации с применением штрафных санкций от суммы возникшего налогового обязательства в размере 25 %, а при повторном нарушении – 50 % (п. 123.1 ст. 123 НКУ).

За неподачу декларации по НДС за указанный период ответственность не предусмотрена, поскольку до регистрации плательщиком НДС отсутствует право ее подавать.

Таким образом, в вашей ситуации придется уплатить:

НДС в размере 14 000 грн – (70 000 грн × 20 %).

Штраф в размере 3500 грн – (14 000 грн × 25 %).

Кроме того, за каждый день просрочки органом Миндоходов будет насчитана пеня из расчета 120 % годовых учетной ставки НБУ, действующей на день занижения налоговых обязательств (пп. 129.1.2, п. 129.4 ст. 129 НКУ).

Как видите, суммы довольно значительные. Поэтому все нужно делать вовремя.

Main